- Barış görüşmeleri çıkmaza girdi, ancak bir anlaşmanın bulunabileceğine dair umutlar artıyor

- Petrol depolama kapasitesi dolduğunda İran müzakere yapmak zorunda kalacak mı?

- ABD hisse senetleri mükemmellik için fiyatlanıyor, Warsh haberleri onları yukarı taşıyabilir mi?

- ABD hisseleri Avrupa'yı geride bıraktı

- Teknoloji, bir numaralı sektör olarak savunmayı geride bırakıyor

- Merkez bankası toplantıları: Gerilim devam ederken enerji fiyatlarındaki yükselişi incelemeye hâlâ istekliler mi?

- İzlenecek kazançlar: Magnificent 7 için büyük hafta

- Barış görüşmeleri çıkmaza girdi, ancak bir anlaşmanın bulunabileceğine dair umutlar artıyor

- Petrol depolama kapasitesi dolduğunda İran müzakere yapmak zorunda kalacak mı?

- ABD hisse senetleri mükemmellik için fiyatlanıyor, Warsh haberleri onları yukarı taşıyabilir mi?

- ABD hisseleri Avrupa'yı geride bıraktı

- Teknoloji, bir numaralı sektör olarak savunmayı geride bırakıyor

- Merkez bankası toplantıları: Gerilim devam ederken enerji fiyatlarındaki yükselişi incelemeye hâlâ istekliler mi?

- İzlenecek kazançlar: Magnificent 7 için büyük hafta

Yeni bir haftaya başlarken, muhtemelen Jerome Powell'ın başkanlık ettiği son FOMC toplantısı, Japonya Merkez Bankası toplantısı ve sindirilecek bir ECB ve BOE toplantısı da dahil olmak üzere sabırsızlıkla bekleyeceğimiz bir merkez bankası bereketi var. Ayrıca, ABD'de ilk çeyrek GSYH ve Nisan ayına ait ISM verilerinin yanı sıra Avro Bölgesi'nden enflasyon verileri ve Birleşik Krallık'tan para arzı ve konut fiyatı verileri de dahil olmak üzere bir dizi ekonomik veri de yayınlanıyor. Ancak piyasaların odağı yine de İran ihtilafından gelen haber akışı olacak.

Ham petrol fiyatları hafta başında yükseldi ve Brent bu sabah %1,5'ten fazla yükselerek varil başına 106 doların üzerine çıktı. Bugün erken saatlerde varil başına 107 doların üzerindeydi ancak İranlı yetkililerin ABD'ye Hürmüz Boğazı'nın yeniden açılmasına yönelik yeni bir plan önerdiği yönündeki haberlerin ardından kazanımları geriledi. Bu planın meyve verip vermeyeceğini ve Boğaz'ı yeniden açıp açamayacağını görmek için ABD'den haber almamız gerekiyor, ancak çatışma uzadıkça yatırımcılar bunun enerji fiyatları üzerindeki etkisi konusunda endişelenmeye başlıyor. Boğaz'a uygulanan ablukanın üçüncü haftasına girmesiyle petrol fiyatlarının daha uzun süre yüksek kalacağı yönünde beklentiler artıyor. Goldman Sachs, önümüzdeki aylarda üretim kesintisinin devam etmesi nedeniyle 4. çeyrek petrol fiyatı hedefini varil başına 80 dolardan 90 dolara çıkardı.

İran'ın son planı Boğaz'ı yeniden açacak mı?

Barış görüşmeleri hafta sonu durdu ve ABD'nin İran'ın Boğaz etrafındaki önerisini kabul edip etmeyeceğini duymamız gerekiyor. En olası senaryo, bu son planın tartışılması için daha fazla görüşmenin planlanmasıdır. Küresel ekonomi, Boğaz'ın nihayet açılmasına yönelik bu son teklife güvenecek. Hisse senedi piyasaları, özellikle ABD'de şu ana kadar Boğaz'ın ablukasına karşı dayanıklıydı. Bir hafta daha trafik akışı olmazsa duyarlılık zayıflama işaretleri gösterebilir. Futures prices are pointing to a mildly positive open for the main European indices, and US futures prices are little changed, which suggests that investors remain optimistic that a solution can be found.

Petrol depolama kapasitesi dolduğunda İran müzakere yapmak zorunda kalacak mı?

Abluka ne kadar uzun sürerse İran'ın petrol sahalarına yönelik risk de o kadar büyük olur. Düşük basınçla çalıştıkları için bölgedeki diğer kuyulardan farklılaşıyorlar. Abluka ve depolama eksikliği nedeniyle kapatılmaları halinde İran'ın enerji altyapısında kalıcı hasar meydana gelebilir. Estimates of Iran’s oil storage are around 20 million barrels, this means that Iranian storage facilities could reach capacity in the next few days. Eğer bu gerçekleşirse, İran rejimi ABD ile müzakere yapmak ve Hürmüz Boğazı'nı yeniden açmanın bir yolunu bulmak zorunda kalabilir.

ABD hisse senetleri mükemmellik için fiyatlanıyor, Warsh haberleri onları yukarı taşıyabilir mi?

S&P 500 ve Nasdaq mükemmellik için fiyatlanıyor; her iki ABD endeksi de ABD ve İran'ın hafta sonu görüşmelere yeniden başlayacağı umuduyla geçen haftanın sonunda rekor yüksek seviyelerde kapandı. Görüşmeler gerçekleşmese de, görüşmelerin yakın zamanda devam edeceği beklentisi nedeniyle borsaların keskin bir düşüş yaşayacağından şüpheliyiz. Adalet Bakanlığı'nın Federal Rezerv Başkanı Jerome Powell'a yönelik cezai soruşturmayı bıraktığı haberi de piyasaları neşelendirebilir. Senatör Thom Tillis Pazar günü ayrıca Başkan Trump'ın Fed başkanı Kevin Warsh'u desteklemesini destekleyeceğini söyledi. Bu, Jerome Powell'ın mayıs ayında istifa etmesinden sonra Warsh'un Federal Reserve'e liderlik edeceği onayının neredeyse kesin olduğu anlamına geliyor.

Artık Warsh'un Jerome Powell'ı değiştirmek için net bir yolu olduğuna göre, bu durum Başkan Trump'ın, yeni bir başkan seçilene kadar geçici olarak Fed başkanı olarak kalacağına söz veren Powell'ı kovma şansını azaltıyor. Bu, Fed'in bağımsızlığı konusunda korkulara yol açabilir ve ABD Hazine tahvilleri ile piyasa duyarlılığı üzerinde daha geniş bir baskı yaratabilirdi. Bu riskin artık ortadan kalkmasıyla, odak noktası Fed Başkanı Powell'ın gelecek ay görev süresi sona erdikten sonra ne yapacağı olacak. 2028 yılına kadar Fed'in oy kullanma hakkına sahip bir üyesi olarak kalacak ve üzerinde herhangi bir kovuşturma tehdidi olmadan emekli olmayı mı seçecek? Eğer öyleyse, bu, Başkan Trump'ın FOMC yönetim kurulunun başka bir üyesini seçebileceği anlamına gelecektir. Trump faiz indirimi tercihini gizlemiyor, bu nedenle önümüzdeki aylarda Fed'de güvercin bir değişim beklenebilir ve bu da kısa vadede risk algısını destekleyebilir.

ABD hisseleri Avrupa'yı geride bıraktı

Bu aynı zamanda ABD hisse senetlerinin Avrupalı emsallerinden daha iyi performans göstermeye devam etmesine de yardımcı olabilir. Nasdaq, 2026'da önemli bir AI oyuncusu konumunu güçlendiren olumlu kazanç raporunun ardından %23 artış gösteren Intel'in öncülüğünde Cuma günü neredeyse %2 yükselişle kapandı. Nasdaq geçen hafta %2,4 arttı, S&P 500 ise %1,28 yükseldi. Bu, FTSE 100 için %2'lik ve Dax için %0,1'lik bir düşüşle karşılaştırılıyor. Teknoloji, ABD'de pazarı daha yukarılara taşıyor ve Avrupa için sorun, teknolojinin hafif olmasıdır. Avrupa pazarı aynı zamanda büyümeyi kabul eden bir pazardır; bu, getirileri artırmak için güçlü küresel büyümeye ve küresel temalara güvendiği anlamına gelir. Petrol fiyatlarının yüksek kalması ve küresel büyümenin tehdit altında olması, Avrupa borsalarındaki yükselişi sınırlayacak. Buna karşılık ABD teknolojisi, düşük faiz oranları, düşen petrol fiyatı, devam eden yapay zeka harcamaları ve yapay zeka temasının daha da ilerlemesini umarak yükseliyor.

Grafik 1: S&P 500 ve FTSE 100

Kaynak: XTB

Teknoloji, bir numaralı sektör olarak savunmayı geride bırakıyor

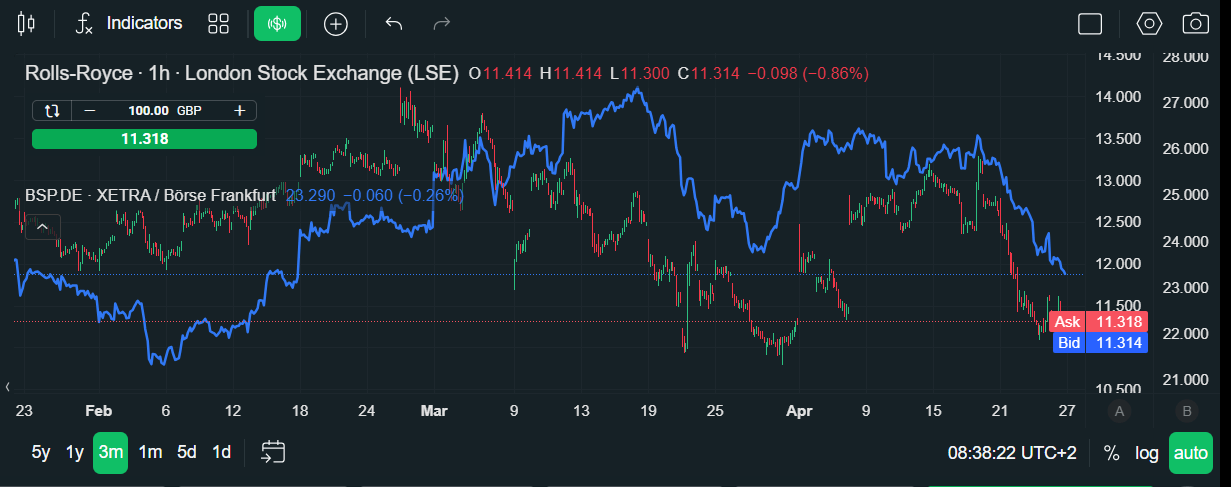

Geçen hafta Nasdaq'ta en iyi performans gösterenler sağlam yapay zeka isimleriydi. Chipmakers Arm Holdings ve AMD geçen hafta sırasıyla %40 ve %23 artışla ilk iki sırayı aldı. Buna karşılık, yatırımcıların tekrar teknolojiye yönelmesiyle savunma hisseleri satıldı ve Lockheed Martin geçen hafta %3 düşüşle S&P 500'ün en zayıf performansı sergileyen isim oldu. Bu, Avrupa endekslerinin ABD endekslerinden daha düşük performans göstermesinin bir başka nedenidir; Baskı altında olan birçok savunma isimleri var. Birleşik Krallık'ta Rolls Royce ve BAE Systems %9'dan fazla düşüş yaşayarak FTSE 100 üzerinde büyük bir engel oluşturdu. Rheinmetall ayrıca geçen hafta %11 düşerek Dax endeksini sekteye uğrattı.

ABD hisse senetleri de güçlü kazanç sezonundan faydalanıyor. S&P 500'de kazanç bildiren şirketlerin yüzde 28'inin yüzde 84'ü beklenenden yüksek, yani 5 yıllık ve 10 yıllık ortalamaların üzerinde kazanç bildirdi. Finans, endüstriyel, iletişim hizmetleri ve teknoloji sektörlerinde olumlu sürprizler yaşandı. Bunlar enerji sektöründeki kazanç kayıplarını dengeledi. İronik bir şekilde, enerji sektörü bu yıl ABD endeksi üzerinde baskı oluşturuyor ancak petrol fiyatlarındaki büyük artışın ardından bu durumun ikinci çeyreğe kadar sürmesi pek mümkün değil.

Grafik 2: Ortadoğu'da çatışma devam etmesine rağmen Rolls Royce ve BAE Systems gözden düşüyor

Kaynak: XTB

Muhteşem 7 raporunun beşinde olduğu gibi kazançlar önümüzdeki haftanın ana teması olacak. Aşağıda önümüzdeki günlerde fiyat hareketini yönlendirecek iki ana temaya bakıyoruz.

1, Merkez bankası toplantıları

Bu hafta Fed, BOJ, ECB ve BOE dahil olmak üzere bir dizi merkez bankası toplantısı yapılacak. Analistler bu toplantılardan bu hafta faiz oranlarında büyük bir değişiklik olmasını beklemiyorlar ve merkez bankacılarının ileriye yönelik rehberlik konusunda güncellenmiş görüşlerini açıklamaları için Mayıs/Haziran aylarına kadar beklememiz gerekebilir. Enerji fiyatları yüksek seyrini sürdürüyor ve Hürmüz Boğazı'nın son 2 haftanın büyük bölümünde fiilen kapalı kalması nedeniyle tedarik zincirindeki bozulmanın stagflasyon riskini artıracağına dair endişeler var. Yatırımcılar, devam eden abluka ve bunun politikanın geleceği açısından ne anlama geldiğine ilişkin merkez bankacılarının görüşlerini inceleyecek ve piyasalar, özellikle Fed toplantısı ve Perşembe günkü BOE toplantısı çevresinde bu toplantılara muhtemelen aşırı tepki gösterecek.

Bu muhtemelen Fed başkanı Jerome Powell'ın son toplantısı olacak. Yeni tahminler veya Nokta Grafikleri beklenmiyor, bu da varlık fiyatlarını Fed'in büyüme endişeleri ve enflasyon değerlendirmeleri konusundaki görüşlerine karşı savunmasız bırakıyor. Piyasa hala Fed'in bu yıl faiz oranlarını düşürmesini bekliyor ve Fed yönetimindeki Warsh'un ABD'de yıl sonuna kadar faiz indirimlerinin muhtemel olduğu görüşünü güçlendirmesi bekleniyor. Şimdilik faiz oranları sabit ancak Fed'in enerji maliyetlerinin yükseldiği bu dönemi atlatacağına dair işaretler, geleceğe dair zaten iyimser olan piyasadaki hissiyatı artırabilir.

Avro Bölgesi'nde de ECB'nin beklemede kalması bekleniyor, ancak fiyat istikrarı konusundaki tek yetkisi ve Avro Bölgesi'nin enerji ithalatçısı olması ve bu fiyat artışı nedeniyle enflasyonu ithal edebilmesi nedeniyle ECB, savaşın enflasyonist etkisine daha fazla odaklanabilir. Nisan ayında döviz bloğu genelinde enflasyonda bir artış bekleniyor ve bu durum, Hürmüz Boğazı'nın yakın zamanda yeniden açılmaması durumunda akılların bu yılın sonlarında faiz artırımı ihtiyacına odaklanmasına neden olabilir.

BOE ayrıca Perşembe günü en son politika kararını açıklayacak. Piyasa bu yıl BOE'den iki faiz indirimi bekliyor ve Başkan'ın piyasa beklentilerine tepki verip vermeyeceğini görmek ilginç olacak. Şu ana kadar Mart ayında enflasyon yükselmiş olsa da, güçlü perakende satışlar ve işsizlik oranındaki düşüş de dahil olmak üzere büyüme iyi bir şekilde devam etti. Ancak, İngiltere ekonomisinin zayıf seyrini sürdürmesi ve artan enerji fiyatlarının bunu daha da olumsuz etkilemesi nedeniyle Vali'nin temkinli bir duruş sergileyeceğini düşünüyoruz. Ücretlerin artması gibi ikinci tur enflasyon etkilerini görürsek bir artış gelebilir ancak şu ana kadar buna dair bir işaret yok ve İngiltere'de ücretler son 5 yılın en düşük seviyesinde.

2, İzlenecek kazanç

Bu hafta aralarında Meta, Apple, Amazon, Alphabet ve Microsoft'un da bulunduğu 160 S&P 500 üyesi kazanç bildirdi. General Motors ve Robinhood da öne çıkanlar olacak. Yapay zeka harcamaları ve yatırımları konusunda piyasada devam eden endişeler göz önüne alındığında, en büyük teknoloji firmalarının aşması gereken çıta oldukça yüksek. Bu şirketlerin, gelirlerin, harcamak istedikleri yatırım harcamalarını haklı çıkardığını göstermesi gerekiyor. Buna ek olarak, hisse senedi fiyatları zaten kazanç sezonuna girerken yükseldi ve hepsi bu ay %10'dan fazla kazanç gördü, Apple ise %6 arttı.

Alphabet'in yıllık bazda %20'den fazla gelir artışı raporlaması bekleniyor. Şirketin, özellikle Gemini'nin daha fazla benimsenmesiyle, yapay zeka harcamalarından elde edilen gelirin arttığını bildireceği yönünde beklentiler var. Kazanç raporundaki riskler, gelecekteki kar marjlarına ilişkin korkular ve yatırım harcamaları planlarına ilişkin endişelerdir. Alphabet'in hisse senedi fiyatı, kazanç raporlarının ardından ortalama %1,3 kazançla yükseliş eğiliminde.

Meta ayrıca Çarşamba akşamı sonuçları açıklayacak. Yılın başlarında Meta'nın hisse fiyatı, ileriye yönelik daha güçlü bir rehberlik bildirmesinin ardından sıçradı; şimdi Meta'nın bunu gerçekleştirip gerçekleştiremeyeceğini göreceğiz. Yıllık gelir artışının güçlü olması ve 55,5 milyar dolar olması bekleniyor. Şirket son üç yıldır her çeyrekte kazanç beklentilerini aştı, dolayısıyla bunu tekrar yapacaklarına dair beklentiler yüksek. Investors want to see bottom line gains from its massive AI expenditure, and a clear strategy about what Meta’s newest AI mode, its Muse Spark, will do and how it will enhance customer experience at the tech giant.

Meta da sonuçları açıkladığı için Çarşamba günü kazançlar artıyor. Microsoft şu ana kadar zorlu bir 2026 geçirdi ve zorlu bir 4. çeyrek kazanç raporu ve yetersiz kazanç rehberliği sonrasında YTD'de %12 düşüş yaşadı. Bu çeyrek, kurtuluşla ilgili olabilir. Şirketin birinci çeyrekte bir yıl öncesine göre çift haneli kazanç artışı raporlaması bekleniyor. AI temasıyla ilgili heyecanın pazara yeniden gelmesiyle hisse fiyatı geçtiğimiz ay %12 arttı. Ortalama olarak, Microsoft'un hisseleri kazanç raporları sırasında yatay bir çizgi izleme eğiliminde olduğundan, bu kazanç raporunun trendi bozabileceğine dair umutlar yüksek.

Apple da odak noktasında ancak yatırımcıların duymak istediği sadece gelirler olmayacak. Tim Cook'un Eylül ayında görevinden ayrılacağını ve yerine John Ternus'un geçeceğini zaten duymuştuk. The company is expected to report revenues of $109.45bn for last quarter, but investors may want to get some sense of what Ternus will bring to Apple when he takes over later this year. Cook'un yapmak istemediği bir şey olan Apple'ı yapay zeka rotasına mı itecek?

Apple aynı zamanda hissedar tatlandırıcılarıyla da tanınıyor ve hisse geri alımları ve temettüler de gündemde olabilir. Bu, temelde yatay bir YTD olan hisse senedine olan ilgiyi artırabilir.

Walmart güçlü kazançlara rağmen düşüyor

Petrol yükselmeye devam ediyor: endişelenmek için bir neden var mı?

ABD Hükümeti Kuantum Devrimini Destekliyor

ABD AÇIK: Teknoloji sektörü ve İran'dan gelen haberler piyasayı yönlendiriyor

Bu içerik XTB S.A. tarafından oluşturulmuştur. Bu hizmet, kayıtlı ofisi Varşova'da, Prosta 67, 00-838 Varşova, Polonya adresinde bulunan XTB S.A. tarafından sağlanmaktadır ve KRS numarası 0000217580, REGON numarası altında Varşova'nın Başkenti Bölge Mahkemesi, Ulusal Mahkeme Kaydının XII Ticari Bölümü tarafından yürütülen Ulusal Mahkeme Kaydı (Krajowy Rejestr Sądowy) girişimciler siciline kayıtlıdır. 015803782 ve Vergi Kimlik Numarası (NIP) 527-24-43-955 olup, tamamı ödenmiş sermayesi 5.869.181,75 PLN'dir. XTB S.A., Polonya Menkul Kıymetler ve Borsa Komisyonu tarafından 8 Kasım 2005 tarih ve DDM-M-4021-57-1/2005 sayılı verilen lisansa dayanarak aracılık faaliyetlerini yürütmektedir ve Polonya Denetim Otoritesi tarafından denetlenmektedir.