Cuma gününe kıyasla hafta başında piyasanın havası çok farklı. ABD vadeli işlemleri daha düşük ve Avrupa'daki piyasalar kırmızı renkte, Dax ve Cac %1'den fazla kayıp yaşarken, FTSE 100 daha dayanıklı ve enerji ana şirketlerinin yüksek petrol fiyatları nedeniyle yükselişiyle %0,4 düştü. BP ve Shell sırasıyla %3,5 ve %2,5 oranında daha yüksek. Volatilite geri döndü ve petrol fiyatı %5'ten fazla arttı, Brent ham petrolü Cuma kapanışında varil başına 90 dolardan yeniden 95 doların üzerine çıktı.

Finans piyasaları hafta sonu haber akışıyla sarsıldı. Cuma günü Hürmüz Boğazı yeniden açıldı ve tankerler su yolundan geçmeye başladı. İran, ABD'nin anlaşmanın şartlarını ihlal ettiğini iddia ederek Cumartesi günü Boğaz'daki tüm trafiği durdurdu ve ardından Pazar günü ABD Donanması, Umman kıyısında bir İran gemisini durdurdu, ona ateş etti ve gemiye çıktı.

Durum kötüleşti ve Hürmüz Boğazı'ndaki trafik bir kez daha durma noktasına geldi. Bugün petrol fiyatlarında yaşanan artış ve hisse senetlerindeki geri çekilme, Çarşamba günü sona erecek olan mevcut ateşkesin kırılgan olduğunu hatırlatıyor. Pakistan'da Pazartesi günü yapılması planlanan barış görüşmelerinin son turu şu anda tehlikede. ABD heyetinin bölgede bulunmasına rağmen İran bu görüşmeleri reddetti ve görüşmelerin gerçekleşip gerçekleşmeyeceği belli değil. Bu aşamada başarısız olan müzakereler sorunludur, çünkü daha uzun bir ateşkesin müzakere edilmesine engel teşkil etmektedir; mevcut ateşkes Çarşamba günü sona ermektedir. ABD ile İran arasındaki ilişkiler önümüzdeki iki gün içinde düzelmezse, her iki tarafın da bombalama kampanyalarının yeniden başlayacağını ve finansal piyasalarda daha fazla dalgalanma görebiliriz.

Diplomatik aksilik bu haftanın başında piyasa güvenini sarstı ve piyasanın enerji arzının normale dönme ihtimalini hızla fiyatlaması nedeniyle Cuma günkü bazı pozisyonlarda gevşeme görmeyi bekliyoruz. Bunun tahvil getirileri ve faiz oranı beklentileri üzerinde büyük etkileri var. Ancak Cuma günkü petrol fiyatlarındaki düşüşün ve hisse senedi fiyatlarındaki artışın tamamının tersine dönmediğini, petrol fiyatlarında Cuma günkü düşüşün yaklaşık yarısının Pazartesi günü erken saatlerde geri alındığını belirtmekte fayda var. Bu, piyasada ateşkesin devam edeceğine ve Boğaz'ın yeniden açılacağına dair bir miktar umut kaldığını gösteriyor. Petrol fiyatının varil başına 100 dolar psikolojik bariyerini henüz aşmamış olması da önemli.

Gerçek şu ki bu hafta her şey olabilir. Trump önümüzdeki günlerde gerilimi azaltmak için çatışmayı tırmandırıyor mu? Bu onun iyi bilinen taktiklerinden biridir. Truth Social'da barış görüşmelerinin yeniden başladığını söyleyen bir şeyler yayınlayacak mı? Bildiğimiz bir şey var ki, İranlılar Başkan'a yanaşmıyor, bu da ABD'nin bitirmesi zor bir savaş haline getiriyor.

Bu ortamda, ekonomik veriler ve kazanç raporları açıklansa da piyasaların bu hafta jeopolitiğe odaklanması muhtemel. S&P 500 geçen haftayı teknoloji devlerinin liderliğinde rekor bir seviyede tamamladı. Ancak İran ile ABD arasındaki durumun yakın zamanda daha olumlu bir yöne gitmemesi durumunda endeksin 7.000 seviyesini uzun süre koruyabileceğinden şüpheliyiz.

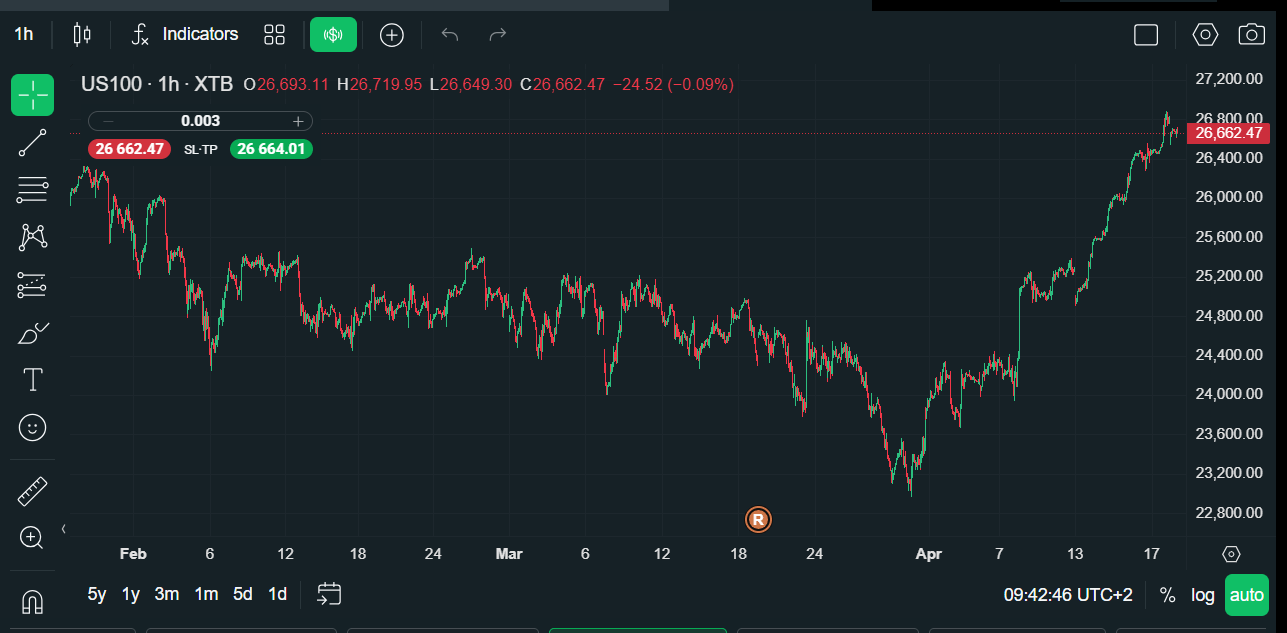

Grafik 1: Nasdaq 100 Pazartesi günü kazançlarını geri verebilir

Kaynak: XTB

İzlenecek etkinlikler:

1, Birleşik Krallık ekonomik verileri

En son işgücü piyasası raporunu ve Mart ayı TÜFE verilerini alırken bu hafta ilgi odağımız İngiltere. İşsizlik oranının Şubat ayına kadar olan üç ay boyunca %5,2 seviyesinde sabit kalması ve ikramiyeler hariç ortalama kazancın Ocak ayındaki %3,8'den %3,5'e gerilemesi bekleniyor. Şubat ayında GSYİH'deki toparlanma bu işgücü piyasası raporunun tahmin edilmesini zorlaştırıyor ancak son aylarda önemli ölçüde zayıflayan istihdam piyasasının güçlenmesini bekleyen çok az kişi var.

Mart ayına ait TÜFE okuması, enerji fiyatlarındaki artışın enflasyon görünümünü nasıl etkilediğine dair bize erken bir işaret sunacağı için Birleşik Krallık varlık fiyatları açısından tartışmasız daha büyük önem taşıyor. Analistler manşet TÜFE'nin Şubat ayındaki %3'ten %3,3'e yükselmesini ve çekirdek fiyatların %3,2'de sabit kalmasını bekliyor. Geçen ay TÜFE okumasındaki artışın en büyük etkeninin artan benzin ve dizel maliyetleri olması muhtemel. Yükselen petrol ve doğalgaz fiyatları enerji fiyatları tavanında yer almayanlar tarafından da hissedildi ve bu da enflasyon okumasında yukarı yönlü baskıyı artırabilir. Üretici fiyatları da Çarşamba günü açıklanıyor ve bu fiyatların bize işletmelerin artan maliyetleri tüketicilere ne kadar hızlı yansıttığını göstermesi gerekiyor. İşletmelerin mevcut ortamda daha fazla maliyet baskısını kaldıramaması nedeniyle çıktı fiyatlarının keskin bir şekilde artabileceğini düşünüyoruz.

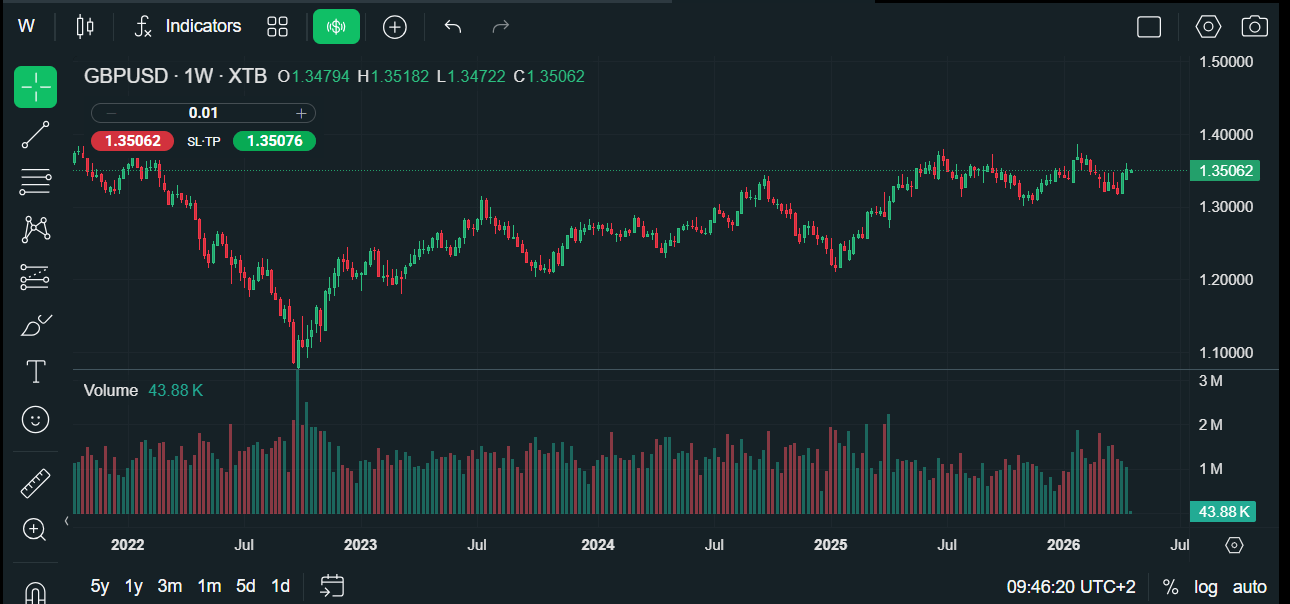

Jeopolitik şu anda İngiltere varlık fiyatlarının en büyük itici gücü olmaya devam ediyor. Buna ek olarak, petrol fiyatlarındaki düşüşün devam etmesi halinde enflasyonun hızlı bir şekilde gerilemesi söz konusu olabilir. Geçtiğimiz haftanın sonunda varil başına 90 doların altına düşen petrol fiyatı, Pazartesi günü yükselişe geçmesine rağmen hala varil başına 100 doların altında. Piyasa, önümüzdeki aylarda devam etmeyebileceği için Mart ayında enflasyondaki yükselişe bakmayı seçebilir. Halihazırda 1,3500 doların üzerinde işlem gören sterlinde herhangi bir ani tepki, önümüzdeki birkaç gün içinde petrol fiyatının varil başına 100 doların altında kalmayı başarması halinde sönebilir.

Grafik 2: GBP/USD

Kaynak: XTB

2, Kevin Warsh Senato Onay Duruşması

Bu Salı, 21st Nisan ayında, Jerome Powell'ın mayıs ayında istifa etmesinden sonra Başkan Trump'ın Federal Rezerv'in bir sonraki başkanı olarak seçtiği Kevin Warsh için ilk Senato Onay duruşmasını alıyoruz. Bu piyasayı harekete geçiren bir olay ve yatırımcılar ve tüccarlar Warsh'un enflasyon ve para politikasının yönü hakkında neler söyleyeceğini görmek için sabırsızlıkla izleyecekler. Odak noktası, Warsh'un son enerji fiyat şokunu dikkate alıp düşük faiz oranlarını desteklemeye devam edip etmeyeceği olacak; bu, ABD Hazine tahvillerini artırabilir ve Cuma günü Hürmüz Boğazı'nın yeniden açıldığı haberiyle sert bir şekilde düşen getiriler üzerinde daha fazla baskı oluşturabilir. Warsh, Başkan tarafından tercih edilen bir pozisyon olan düşük faiz oranlarını desteklemeye devam ediyor gibi görünürse, bu ABD Hazine tahvili eğrisinin kısa ucunu yükseltebilir, ancak getiri eğrisi dikleştikçe uzun uç baskı altına girebilir.

Potansiyel bir Fed başkanının enflasyon tehdidini ciddiye almaması halinde güvercin Warsh'un finansal piyasaları korkutması riski var. Bu, gelecekteki Fed'in güvenilirliğine zarar verebilir. Warsh'un Salı günü dar bir yolda yürümesi gerekecek. Bir yandan yukarı yönlü enflasyon risklerine karşı dikkatli olduğunu göstermesi gerekiyor, diğer yandan da verimlilik artışlarını gelecekteki para politikası gevşemesinin gerekçesi olarak gösterebilir.

Warsh'un bu haftaki yorumları onun bir güvercin olduğu görüşünü bozabilir ve bu durum piyasalar, özellikle de Hazine tahvilleri için dalgalı bir güne zemin hazırlayabilir. Piyasalar için ideal sonuç, Warsh'un yakın vadede faiz indirimleri için yüksek bir çıta belirlerken daha düşük bir nihai faiz potansiyeline ilişkin yorumu olacaktır. Eğer faiz indirimlerine kapıyı açık tutarken aynı zamanda gelecekteki faiz indirimlerine de işaret edebilirse, o zaman piyasanın tepkisi sınırlı olabilir ve aynı zamanda iletişim becerilerini de kanıtlayabilir.

Warsh'un başkanlığa adaylığı doğrudan doğruya değil. Salı günkü Komite duruşmasını geçse bile Senato'nun tam oyu gerekiyor. Cumhuriyetçiler Senato'da az bir çoğunluğa sahip ve tek bir ayrılma, Powell 15'te istifa ettiğinde Warsh'un dizginleri eline almasını imkansız hale getirebilir.th Mayıs. İronik bir şekilde Warsh'un adaylığını savunabilecek kişi Cumhuriyetçi Senatör Thom Tillis'ti. Kendisi, Adalet Bakanlığı Jerome Powell'a yönelik cezai soruşturmasını sonlandırana kadar tüm Fed adaylarını engelleme sözü verdi. Trump ile Powell arasındaki husumet nedeniyle bunun gerçekleşmesi pek olası değil. Odak noktası Warsh'un ne söyleyeceği olsa da, adaylığının ertelenmesi halinde Powell, yeni bir adaylık kabul edilene kadar geçici başkan olarak kalacağına söz verdi. Ancak Trump bunu yapması halinde onu kovmakla tehdit etti. Eğer bu gerçekleşirse, Federal Rezerv'in bağımsızlığına ilişkin endişeler yeniden ön plana çıkabilir ve bu da dolar ve ABD varlık fiyatları üzerinde daha geniş bir baskı oluşturabilir.

3, İzlenecek kazanç

Jeopolitik bu haftanın başında odak noktasını korurken, Magnificent 7'nin ilk çeyrek kazanç güncellemesi de dahil olmak üzere dikkat edilmesi gereken bazı önemli kazanç raporları var. Tesla ve Boeing'in yanı sıra Intel dahil olmak üzere 88 S&P 500 üyesi bu hafta sonuçları açıklayacak. Şu ana kadar kazanç sezonu güçlü geçti; şirketlerin %86'sı beklentileri aşan sonuçlar bildirdi.

Çarşamba, hem Boeing hem de Tesla'nın sonuçları raporlayacağı, izlenecek ana gün olacak. Tesla, ABD kapanış zilinin ardından kazançlarını açıklayacak. Geçtiğimiz çeyrekte Tesla'nın kazancı tahminlerin üzerinde gerçekleşti ancak 2025 yılı genel olarak Tesla için hayal kırıklığı yarattı ve yıllık gelir ilk kez düştü. Analistler şirketin 2026'da toparlanmasını bekliyor ve yıllık kazanç büyümesinin ilk çeyrekte %40 olması bekleniyor. Tesla zaten ilk çeyrekte 358.023 araç teslimatı bildirdi; bu, 2025'in ilk çeyreğindeki teslimatlardan daha yüksek. Bu, Orta Doğu'daki çatışma ve artan gaz fiyatları nedeniyle elektrikli araçlara olan talebin artabileceğini gösteriyor. Model Y, geçen çeyrekte en çok satan Tesla otomobili oldu ve geçen yıl zayıf talebin ardından Avrupa'da Tesla araçlarına olan talep arttı.

Yatırımcılar için anahtar sermaye harcamasıdır. Tesla, yapay zeka yeteneklerini geliştirmek için büyük miktarlarda para harcadı ve bu yılki son sermaye harcaması rehberi 20 milyar dolardı. Ancak bazı analistler bunun çok düşük olduğundan ve Musk'ın Terafab ve Solar fab gibi en son projelerine yönelik potansiyel harcamaları içermediğinden endişe ediyor; her ikisi de muhtemelen yüksek fiyat etiketleriyle gelecek.

Tesla'nın hisse fiyatı Cuma günü yükseldi ve ABD hisse senetlerinin rekor seviyelere ulaşmasıyla geçen hafta da %15 arttı. Ancak hisse fiyatı halen yılbaşından bu yana %12 daha düşük. Hisse fiyatı son üç raporun ikisinden sonra düştü ve Tesla'nın, kazançları ve gelecek tahminlerini açıkladıktan sonra hisse senedine yönelik yatırımcı talebini artırma konusunda kısa vadede pek iyi bir geçmişi yok. Bu yıl için sermaye harcaması planlarında liberal bir artış, yatırımcı duyarlılığını bir kez daha olumsuz etkileyebilir.

Intel de izlemeye değer; geçen çeyrekte hisse senedi fiyatı, rehberliğinin beklenenden daha zayıf olmasının ardından keskin bir düşüş yaşadı. Analistler birinci çeyrek geliri konusunda olumsuz düşünüyor ve 2025'in ilk çeyreğine kıyasla keskin bir bozulma görmeyi bekliyor. Ancak bazı analistler bu kazanç sezonunda çıtanın çok düşük olduğunu düşünüyor, bu nedenle Intel'in yukarı yönde sürpriz yapma potansiyeli var. PC talebinin dirençli kalması bekleniyor ve şirketin CPU talebi, devam eden yapay zeka büyümesinin etkisiyle arttı. Yapay zeka birimi geçen çeyrekte kar marjlarını koruyacak şekilde fiyatları belirlemeyi başardı ve şirket olumlu ileriye yönelik rehberlik sunabildi.

Ancak, hisse senedinin kazanç raporlarından sonra düşme eğilimi gösterdiğini ve bunu son 5 kazanç güncellemesinin 4'ünden sonra yaptığını belirtmekte fayda var.

Walmart güçlü kazançlara rağmen düşüyor

Petrol yükselmeye devam ediyor: endişelenmek için bir neden var mı?

ABD Hükümeti Kuantum Devrimini Destekliyor

ABD AÇIK: Teknoloji sektörü ve İran'dan gelen haberler piyasayı yönlendiriyor

Bu içerik XTB S.A. tarafından oluşturulmuştur. Bu hizmet, kayıtlı ofisi Varşova'da, Prosta 67, 00-838 Varşova, Polonya adresinde bulunan XTB S.A. tarafından sağlanmaktadır ve KRS numarası 0000217580, REGON numarası altında Varşova'nın Başkenti Bölge Mahkemesi, Ulusal Mahkeme Kaydının XII Ticari Bölümü tarafından yürütülen Ulusal Mahkeme Kaydı (Krajowy Rejestr Sądowy) girişimciler siciline kayıtlıdır. 015803782 ve Vergi Kimlik Numarası (NIP) 527-24-43-955 olup, tamamı ödenmiş sermayesi 5.869.181,75 PLN'dir. XTB S.A., Polonya Menkul Kıymetler ve Borsa Komisyonu tarafından 8 Kasım 2005 tarih ve DDM-M-4021-57-1/2005 sayılı verilen lisansa dayanarak aracılık faaliyetlerini yürütmektedir ve Polonya Denetim Otoritesi tarafından denetlenmektedir.