- Artan küresel tahvil getirileri neden altın fiyatını ezebilir?

- G7'nin ima ettiği getiriler 20 yılı aşkın sürenin en yüksek seviyelerine ulaştı

- ABD'nin 10 yıllık tahvil getirisi neden altın için kötü haber?

- Altın, Fed'in bir sonraki hamlesinin faiz artırımı olacağı ihtimaliyle parlaklığını kaybediyor

- Artan küresel tahvil getirileri neden altın fiyatını ezebilir?

- G7'nin ima ettiği getiriler 20 yılı aşkın sürenin en yüksek seviyelerine ulaştı

- ABD'nin 10 yıllık tahvil getirisi neden altın için kötü haber?

- Altın, Fed'in bir sonraki hamlesinin faiz artırımı olacağı ihtimaliyle parlaklığını kaybediyor

Küresel tahvil getirilerinde son dönemde yaşanan artış, yatırımcıların altın fiyatlarının zirve noktasını geçip geçmediğini düşünmesine neden oldu. Temeller aynı zamanda altın boğaların aleyhine dönmeye başlıyor.

Üretici fiyatlarının geçen ay %1,4 artışla 2022'den bu yana en büyük aylık artışını gösteren Nisan ayı ABD üretici fiyatları raporuna piyasanın tepkisi şu ana kadar ılımlı oldu. Yıllıklandırılmış üretici fiyat endeksi, şaşırtıcı olmayan bir şekilde, enerji fiyatlarındaki keskin yükselişin etkisiyle %6'ya yükseldi. Ancak kazançlar geniş tabanlıydı ve ticaret hizmetlerinde %2,7'lik bir kazanç görüldü. Bu, ikinci çeyreğe doğru ilerlerken yüksek enerji maliyetlerinin ve tarifelerin fiyatlar üzerinde büyük bir etkiye sahip olduğunu gösteriyor.

10 yıllık Hazine tahvil getirileri yalnızca 3 baz puan artmış olabilir ancak 10 yıllık tahvil getirisi şu ana kadar yılın en yüksek seviyesi olan %4'ün üzerine çıktığı için bugünkü hamle önemli. Yüksek bir enflasyon ortamında yaşıyoruz ve ABD ekonomisi de güçlü bir işgücü piyasası gibi güçlenme işaretleri gösteriyor. Bu hafta sonunda yeni görevine başlayacak olan Fed başkanı Kevin Warsh, Trump'a sadık olsa ve güvercin eğilimlere sahip olduğu bildirilse bile, bu muhtemelen Fed'in bir süre düşünmesine neden olacaktır.

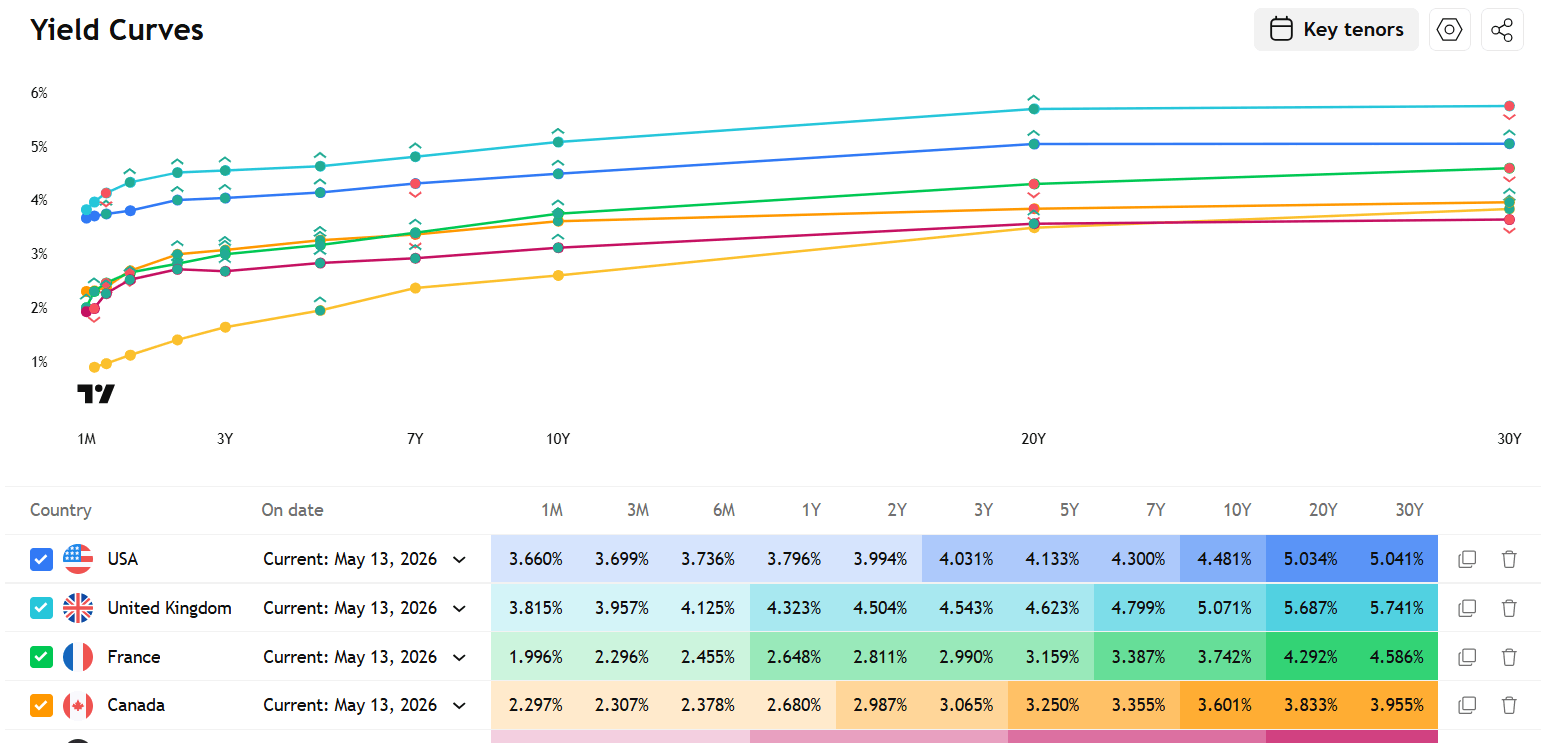

Nisan TÜFE'sinin beklenenden daha sıcak %3,8 okuması da dahil olmak üzere bu haftanın ABD enflasyon verileri, Fed'in öngörülebilir gelecekte faiz indirimi yapmasını neredeyse imkansız hale getirecek. Mayıs ayında ABD TÜFE oranının Fed'in hedef oranının iki katı olan %4'e yükselmesi bekleniyor. Fed Fon Vadeli İşlemleri piyasası, bu yılın sonuna kadar %30 oranında 25 baz puanlık bir faiz artışı, 12 ay içinde ise %80 oranında bir artış ihtimalini fiyatlıyor. Faiz artırımıyla karşı karşıya olan tek ülke ABD değil, ECB ve BOE'den de faiz artırımı bekleniyor ve G7'nin tamamı için uzun vadeli borçlanma maliyetlerinin ima edilen getirisi, aşağıda görebileceğiniz gibi uzun vadede yüksek seviyelerde.

Grafik 1: G7 tahvil getiri eğrileri, ima edilen faizler yakın tarihe göre yüksek seviyelerde

Kaynak: XTB ve Ticaret Görünümü

Bu tahvil piyasası sorununun altın boğaları için büyük bir sorun haline gelmesi muhtemel. Altının sorunu hiçbir şey kazandırmamasıdır. Hiçbir gelir, faiz ve temettü getirmez; dolayısıyla elinizde altın bulundurduğunuzda, başka yerde kazanabileceğiniz kazançlardan vazgeçmiş olursunuz. Altın, getiriler arttığında daha iyi performans gösterebilir, ancak bu yalnızca gerçek getirilerin (enflasyona göre ayarlandığında) negatif olması durumunda mümkündür. Şu anda ABD ve İngiltere de dahil olmak üzere getiriler enflasyon oranlarından daha yüksek ve bu da altının çekiciliğini olumsuz etkileyebilir.

Altın da güçlü dolardan muzdarip. ABD doları bu yıl şu ana kadar en güçlü küresel para birimlerinden biri oldu ve yükseldiğinde altının fiyatı üzerinde baskı oluşturabilir. Bunun nedeni sarı metalin USD cinsinden fiyatlandırılması ve dolayısıyla satın almak için daha az dolara ihtiyaç duymanızdır. Güçlü bir dolar aynı zamanda altına yönelik dış talebi de azaltabilir.

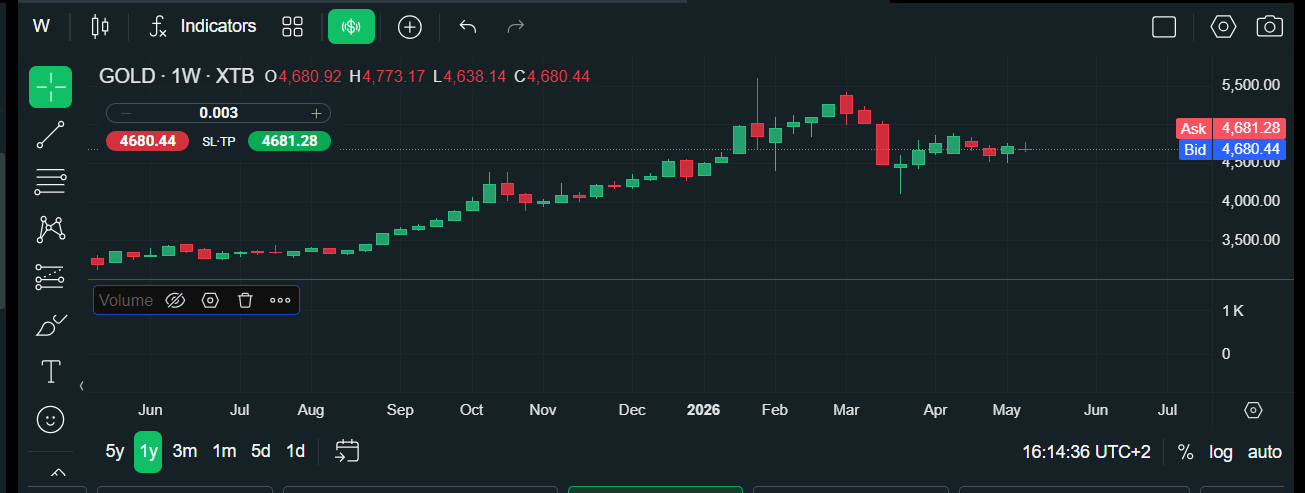

Altın fiyatı Mart başındaki zirvesinden bu yana 500 doların üzerinde. Mart ayının ons başına 5.200 doların üzerindeki rekor seviyesinden geri adım attı ve Orta Doğu'daki savaş sırasında güvenli bir liman gibi davranmadı. Enerji fiyatlarındaki yükselişin tetiklediği tahvil getirilerindeki artış, mevcut ortamda altını çekici olmaktan çıkardı. ABD 10 yıllık Hazine tahvil getirisinin uzun vadede potansiyel olarak %4'ün üzerinde kalmasıyla, altın fiyatı risk altında; ons başına 4.575 dolar seviyesindeki son düşük seviyelerin altına kırılma, önümüzdeki aylarda daha fazla kayıplara kapı açabilecek açık bir düşüş sinyali olabilir.

Grafik 2: Altın fiyatı

Kaynak: XTB

Genel olarak, enerji fiyatlarındaki uzun süreli yükselişin, enflasyon risklerinin ve siyasi sorunların küresel tahvil getirilerini daha uzun süre yüksek tutabileceğine dair artan işaretler var. Artan getiriler, tahvil gibi varlıkların daha fazla ödemeye başlaması anlamına geliyor ve bu nedenle sahiplerine hiçbir şey kazandırmayan altın, parlaklığını kaybetmeye başlıyor.

ABD Hükümeti Kuantum Devrimini Destekliyor

ABD AÇIK: Teknoloji sektörü ve İran'dan gelen haberler piyasayı yönlendiriyor

KIRMA: ABD'den karışık PMI

Nvidia hisseleri, barış anlaşması umutları ve zayıf PMI verilerinin hissiyata hakim olması nedeniyle SpaceX'in halka arzı önümüzdeki ay yapılacak

Bu içerik XTB S.A. tarafından oluşturulmuştur. Bu hizmet, kayıtlı ofisi Varşova'da, Prosta 67, 00-838 Varşova, Polonya adresinde bulunan XTB S.A. tarafından sağlanmaktadır ve KRS numarası 0000217580, REGON numarası altında Varşova'nın Başkenti Bölge Mahkemesi, Ulusal Mahkeme Kaydının XII Ticari Bölümü tarafından yürütülen Ulusal Mahkeme Kaydı (Krajowy Rejestr Sądowy) girişimciler siciline kayıtlıdır. 015803782 ve Vergi Kimlik Numarası (NIP) 527-24-43-955 olup, tamamı ödenmiş sermayesi 5.869.181,75 PLN'dir. XTB S.A., Polonya Menkul Kıymetler ve Borsa Komisyonu tarafından 8 Kasım 2005 tarih ve DDM-M-4021-57-1/2005 sayılı verilen lisansa dayanarak aracılık faaliyetlerini yürütmektedir ve Polonya Denetim Otoritesi tarafından denetlenmektedir.