Dünyanın en büyük halka açık şirketi, ABD'de kapanışın ardından çarşamba günü sonuçlarını açıklayacak. Beklentiler neler ve piyasaların durumu hakkında ne diyorlar?

Kazanç sezonunda defalarca gözlemlenen bir olgu, piyasanın Nvidia'nın sonuçlarına ilişkin beklentisi oldu; bu, basitleştirilmiş ancak genel anlamda doğru bir şekilde, yapay zeka dalgasının yönlendirdiği değerleme genişlemesinin gücünün bir barometresi olarak hizmet ediyor. Bu sefer farklı değil. Ancak piyasa, yatırım tezinden çok şüphe duymaya başlıyor, makroekonomik ortamın baskısı altında eğiliyor.

Yatırımcıların beklediği karları elde etmek için gerekli bir koşul olan devasa CAPEX harcamaları, artan tahvil getirileri ışığında artık sorgulanıyor.

Sonuçlara ilişkin beklentiler, yatırımcıların ve teknoloji liderlerinin alıştığı standartlara göre muhafazakar.

- Gelirin 2026'nın ilk çeyreğinde yaklaşık 78,8 milyar dolar olması bekleniyor; bu da yıllık yaklaşık %78'lik bir büyümeyi temsil ediyor.

- EPS'nin yaklaşık 1,75 $ seviyesinde gelmesi bekleniyor, bu da yıllık %127 büyüme anlamına geliyor.

- Bunun %75'lik bir işletme marjı ve %55'lik bir net marja dönüşmesi bekleniyor.

Ayrıca bireysel segmentlerin büyüme oranlarının manşet gelirinden daha önemli olması muhtemeldir.

- Bilgi işlem segmentinin (gelirin yaklaşık %80'i) "yalnızca" %78 büyümesi beklenirken, ağ segmentinin %150'den fazla büyümesi bekleniyor.

Başarı Şansı

Yapay zeka veya yarı iletken şirketlerine yatırım yapmanın getirdiği finansal ve teknik sorunların karmaşıklığına ve bu sektördeki büyümenin kalitesi ve dayanıklılığına ilişkin birçok belirsizliğe rağmen Nvidia, bu sektörün alışılmadık derecede öngörülebilir bir oyuncusu.

Nvidia'nın gelirinin yarısından fazlası yalnızca beş şirketten geliyor: Microsoft, Amazon, SMC, Meta ve Google; yalnızca Microsoft ve Amazon gelirin %36'sını oluşturuyor. Tipik bir pazar bağlamında bu önemli bir risk olabilir, ancak Nvidia'nın özel durumunda bu durum onun lehine işliyor. Bu şirketlerin tümü, büyük ölçüde Nvidia'dan satın alımlara ayırdıkları CAPEX bütçelerini artırmaya devam ediyor. CAPEX'leri artmaya devam ettiği sürece Nvidia'nın gelirinin de artması gerekiyor.

Zirve Arkamızda mı?

Yakın gelecekte Nvidia'nın kârının, hatta bu kârın büyüme oranının düşmesini beklememek gerekirken, pek çok rakam şirketin en iyi döneminin çoktan geride kalmış olabileceğini gösteriyor. Neden?

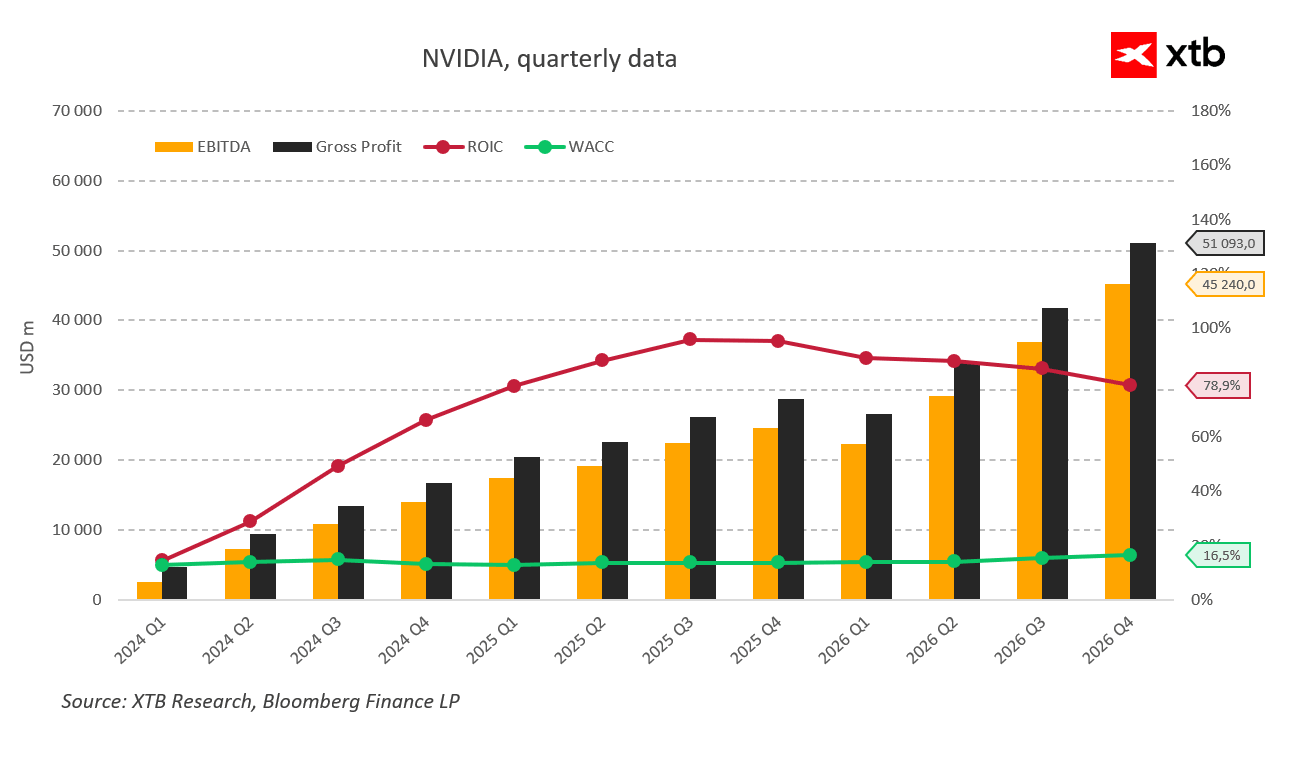

Anahtar yön işaretleri ROIC ve WACC'dir.

- Yatırılan sermayenin getirisi (ROIC) 2024 ortalarında (2025 mali çeyreği) %95 ile zirveye ulaştı. O zamandan bu yana istikrarlı bir şekilde %78,9'a düştü. Bu hala etkileyici bir seviye, ancak Nvidia'nın faaliyet gösterdiği segmentin muhtemelen en dinamik büyüme aşamasını geçtiğinin açık bir sinyali - daha geniş pazara göre oldukça karlı kalsa bile.

- Finansman koşulları da önemlidir. Ağırlıklı ortalama sermaye maliyeti (WACC) son dört çeyrekte %13,8'den %16,5'e yükseldi. Bu, düşen faiz oranlarına rağmen gerçekleşti. Bu, piyasadaki fazla likiditenin azaldığını açıkça gösteriyor. Nvidia'nın kendisi hiper ölçekleyicilerle aynı doğrudan CAPEX finansman baskısı altında değil, ancak bu hiper ölçekleyiciler onun ana müşterileri. CAPEX üzerindeki baskı, Nvidia'nın sonuçları üzerindeki baskıdır. WACC'nin daha da artması, kredi verenler ve yatırımcılar arasında artan kötümserliğin sinyalini verebilir. ve bu artış ne kadar büyük olursa, karamsarlık da o kadar büyük olur.

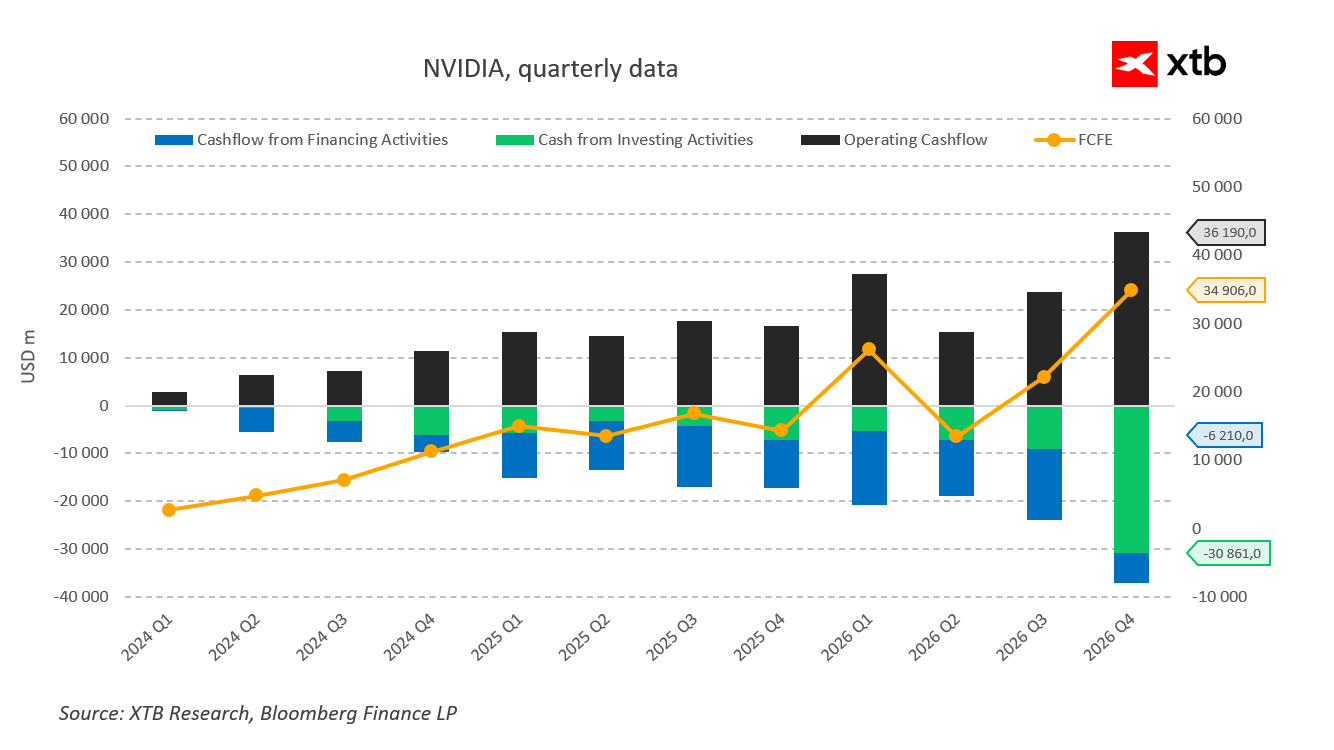

- Peki üç ayda bir 42 milyar dolar net kar elde eden bir şirket neden ek finansmana ihtiyaç duysun ki? Çünkü değerlemesini haklı çıkarmak için, giderek daha fazla yatırım yaparken aynı zamanda hisse geri alım programını da sürdürmesi gerekiyor.

- “Diğer” yatırım kategorisindeki negatif nakit akışı, geçen yılın başındaki 3,6 milyar dolardan önceki çeyrekte %450 artışla 16,4 milyar dolara yükseldi.

- Aynı zamanda hisse geri alımları da 13,7 milyar dolardan 3,8 milyar dolara düştü. Bu, önceliklerin hissedarları ödüllendirmekten yatırıma doğru değiştiğinin açık bir işaretidir. Yatırımlar giderek daha az kârlı hale geliyor.

Sonuç

Tarihsel olarak bakıldığında Nvidia'nın büyümesi olağanüstü olmaya devam ediyor ve şirket hala son derece karlı. İmkansız olmasa da yaklaşan kazanç açıklamalarında önemli düşüşler veya hayal kırıklıkları beklenmemeli. Bununla birlikte, elde edilen sonuçlara ve fikir birliğine karşı atımlara bakılmaksızın, arka planda çatlaklar beliriyor; piyasanın muhtemelen son ana kadar görmezden geleceği çatlaklar. Aynı zamanda, kazanç artışı tek başına zaten yüksek olan değerlemeleri anlamlı bir şekilde yükseltmek için yeterli olmayacaktır; iyimser rehberlik ve yeni büyüme kanallarına ihtiyaç duyulacaktır ki bu konuda henüz bir kanıt bulunmamaktadır.

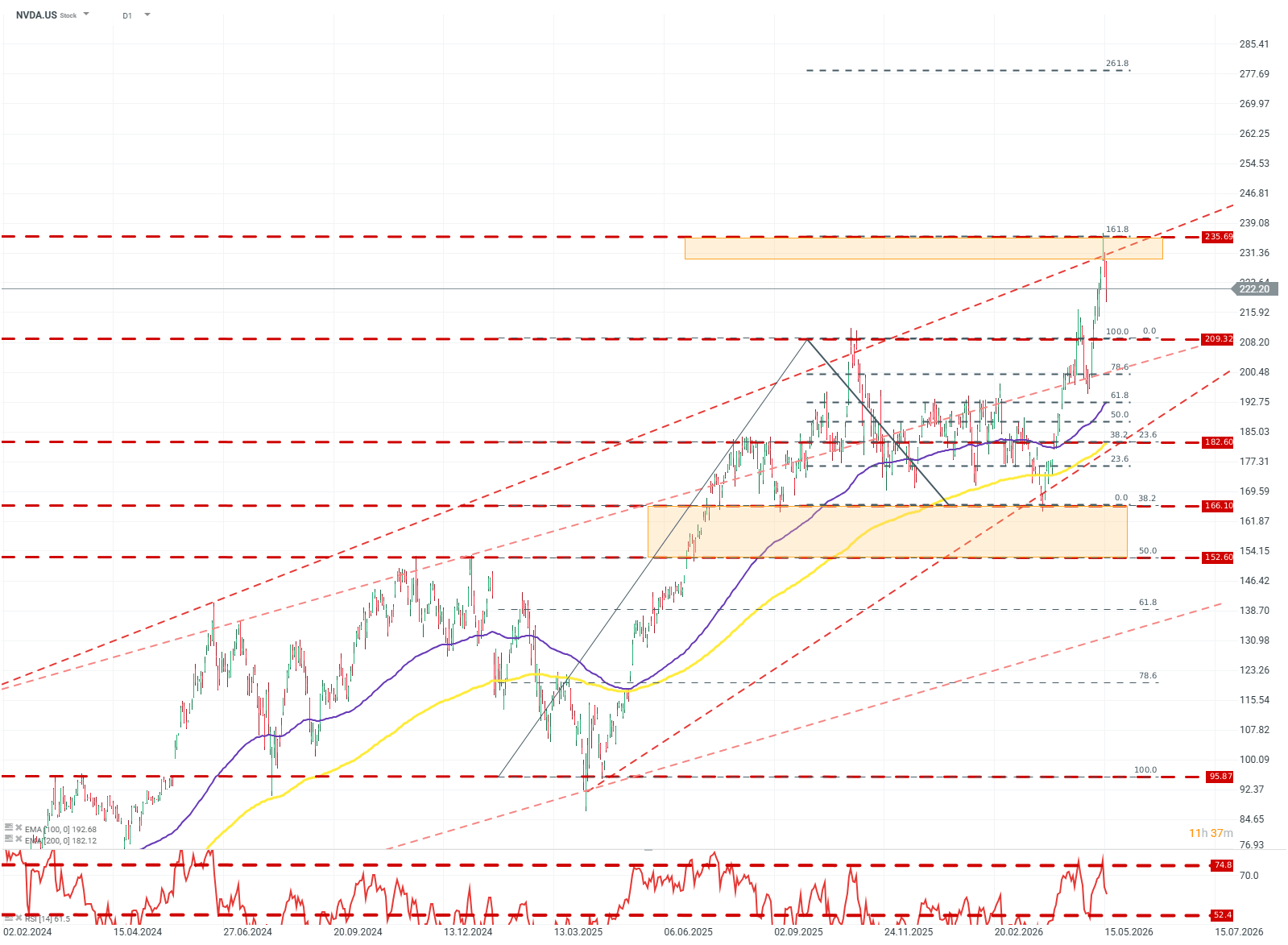

NVDA.US (D1)

Fiyat, 209 ila 156 dolar arasındaki geniş bir konsolidasyon kanalından çıktı ve aynı zamanda 2024 yükseliş trend çizgisinin üst sınırının üzerine çıktı. Patlamanın ardından hisse senedi, RSI'nın 74'ü geçmesi ve fiyatın 161,8 Fibonacci seviyesindeki dirence ulaşmasının ardından hızla ivme kaybetti. Şu anda, Fibonacci seviyelerindeki tepkilere ve hareketli ortalamaların yapısına göre temel durum, yukarı yönlü bir kırılma ve 261,8 Fibonacci seviyesine doğru bir hareket potansiyeli ile birlikte 209-235 $ aralığında konsolidasyon olacaktır. Kaynak: xStation5

ABD Hükümeti Kuantum Devrimini Destekliyor

ABD AÇIK: Teknoloji sektörü ve İran'dan gelen haberler piyasayı yönlendiriyor

🎉Sabah Paketi – Nvidia ve Trump Piyasa Duyarlılığını Artırıyor (21.05.2026)

Samsung'a Grev: Yarı iletkenler için arz baskısı mı?

Bu içerik XTB S.A. tarafından oluşturulmuştur. Bu hizmet, kayıtlı ofisi Varşova'da, Prosta 67, 00-838 Varşova, Polonya adresinde bulunan XTB S.A. tarafından sağlanmaktadır ve KRS numarası 0000217580, REGON numarası altında Varşova'nın Başkenti Bölge Mahkemesi, Ulusal Mahkeme Kaydının XII Ticari Bölümü tarafından yürütülen Ulusal Mahkeme Kaydı (Krajowy Rejestr Sądowy) girişimciler siciline kayıtlıdır. 015803782 ve Vergi Kimlik Numarası (NIP) 527-24-43-955 olup, tamamı ödenmiş sermayesi 5.869.181,75 PLN'dir. XTB S.A., Polonya Menkul Kıymetler ve Borsa Komisyonu tarafından 8 Kasım 2005 tarih ve DDM-M-4021-57-1/2005 sayılı verilen lisansa dayanarak aracılık faaliyetlerini yürütmektedir ve Polonya Denetim Otoritesi tarafından denetlenmektedir.