Ev Deposu (HD.ABD) 2026 mali yılına, muhteşem olmasa da, piyasa hakkında birçok makroekonomik göstergeden daha fazlasını söyleyen sonuçlarla başladı. Şirket, yıllık %4,8 artışla 41,77 milyar dolar gelir elde etti ve bu rakam, konsensüs tahminlerinin biraz üzerinde gerçekleşti. Hisse başına düzeltilmiş kazanç, beklenen 3,41 $'a karşılık 3,43 $ olarak gerçekleşti; mütevazı bir sonuç, ancak çizginin üzerinde. Tüketicilerin cüzdanlarını sıktığı bir ortamda, tahminlerin üzerinde kalan her kuruşun önemi var.

Ancak asıl çıkarım, sonucun kendisi değil, tüm yıl tahminlerinin doğrulanmış olmasıdır. Home Depot, karşılaştırılabilir satış büyümesinin %0-2 ve EPS büyümesinin de %0-4 olacağını tahmin etmeye devam ediyor. Bu mütevazı gibi görünse de artan faiz oranları, konut piyasası üzerindeki baskı ve tüketici belirsizliği ortamında rehberliği sürdürmek bir cesaret eylemidir ve piyasaya açık bir sinyaldir. Sektör açısından bu iyimser bir mesaj: Şirket, talebin çökmeye devam etmek yerine istikrara kavuştuğunu düşünüyor.

Ancak bu rakamların arkasında daha önemli bir şey yatıyor: Ortalama bir Amerikalının anlık görüntüsü. Home Depot ne bir lüks ne de bir teknoloji şirketidir; ABD orta sınıfının durumunun bir barometresidir. İnsanlar banyolarını yeniliyor, çatılarını değiştiriyor veya mutfaklarını modernleştiriyorsa bu onların iş sahibi olduğu, tasarruf sahibi olduğu ve en önemlisi maddi durumlarına güvendikleri anlamına gelir. Ortalama tahsilat değerindeki yıllık %2,3'lük artış (92,76 $'a), işlem sayısında %0,9 oranında hafif bir düşüş olmasına rağmen müşterilerin daha büyük satın alımlardan çekinmediğini gösteriyor. Başka bir deyişle: daha az sıklıkla satın alıyorlar, ancak daha ucuz değiller; bu, cesareti kırılmış değil, temkinli bir tüketicinin davranış özelliğidir.

Emlak piyasası ve ipotek faiz oranları üzerindeki baskı gerçek bir yük olmaya devam ediyor. CEO Ted Decker, şirketin tüketici belirsizliğinin etkilerini ve konutların karşılanabilirliği önündeki engeli hissettiğini açıkça itiraf etti; bu da sonuçların neden muhteşem olmaktan çok "beklentilerle uyumlu" olduğunu açıklıyor. ABD'deki karşılaştırılabilir satışlar, tahmin edilen %0,88'in çok altında, yalnızca %0,4 arttı. Fotoğraftaki tek kusur bu. Emlak piyasası yüksek faiz oranları nedeniyle donmuş durumda; mülk sahipleri 2022 öncesindeki düşük faiz oranlarını kaybetmek istemedikleri için satmıyorlar, bu da emlak cirosunun düşük olduğu ve bununla birlikte yenileme talebinin de düştüğü anlamına geliyor.

Yine de bir bütün olarak ele alındığında Home Depot'un sonuçları pes etmeyi reddeden bir ekonominin resmini çiziyor. Şirket tek bir çeyrekte işletme faaliyetlerinden 6 milyar doların üzerinde nakit akışı sağlıyor, %33'lük brüt kar marjını koruyor, 2,32 milyar dolar temettü ödüyor ve bu yıl 15 yeni mağaza açmayı planlıyor.

Kısaca:

2026 YILININ İLK ÇEYREĞİNE AİT BAŞLICA FİNANSAL RAKAMLAR

🔹 Gelir: 41,77 milyar dolar (tahmin: 41,51 milyar dolar) 🟢; yıllık +%4,8

🔹 Hisse başına düzeltilmiş kazanç: 3,43 ABD doları (tahmin: 3,41 ABD doları) 🟢

🔹 Beğeni satışları: +%0,6 (tahmin +%0,9) 🔴

🔹 ABD'deki aynı mağazadaki satışlar: +%0,4

🔹 Net kar: 3,3 milyar dolar

2026 mali yılı için tahmin:

🔹 Benzeri satışlarda büyüme: temel seviyeden +%2,0'a (tahmin +%1,55) 🟡

🔹 Satış büyümesi: +%2,5'tan +%4,5'e, onaylandı

🔹 EPS artışı düzeltildi: temel seviyeden +%4,0'a, onaylandı

🔹 Yeni mağazalar: ~15

🔹 Düzeltilmiş faaliyet marjı: %12,8–%13,0

Yorum:

🔸 “İlk çeyrek sonuçları beklentilerimizle uyumluydu.”

🔸 "Sektörümüzdeki temel talep, artan tüketici belirsizliğine ve konut bulunabilirliğine ilişkin baskılara rağmen genel olarak 2025 mali yılı boyunca görülenle benzerdi."

Şirketin hisseleri piyasa öncesi işlemlerde yatay işlem görüyor. Başlangıçtaki hafif kazanımlar şimdilik silindi ve HD hisseleri şu anda dünkü kapanışın yaklaşık %0,75 altında işlem görüyor.

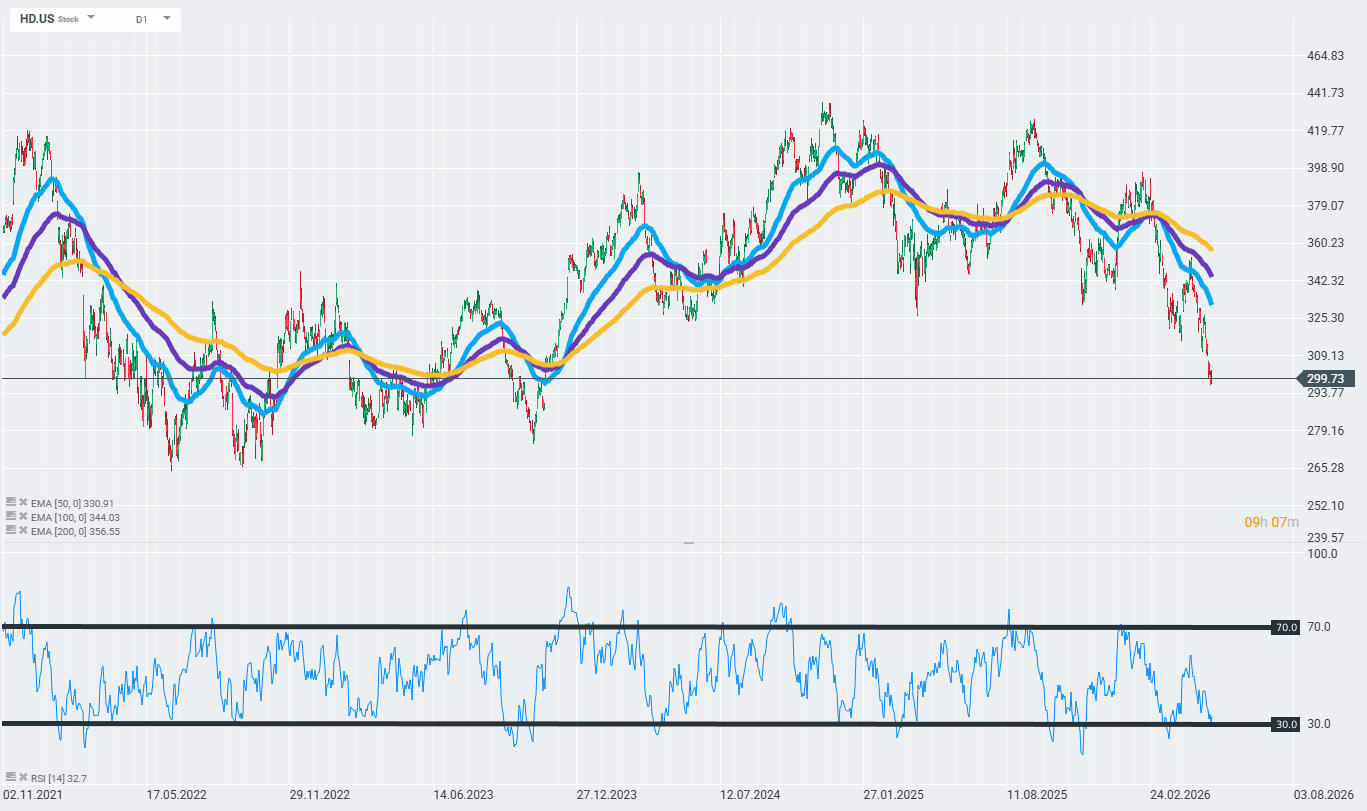

Home Depot 299-300 dolar civarında güçlü bir destek seviyesini test ediyor. Şu anda 32,7 seviyesinde olan RSI(14), aşırı satış bölgesine (30'un altında) yaklaşıyor, ancak fiyat üç EMA'nın (50/100/200) oldukça altında kalıyor. Kaynak: xStation

ABD Hükümeti Kuantum Devrimini Destekliyor

ABD AÇIK: Teknoloji sektörü ve İran'dan gelen haberler piyasayı yönlendiriyor

Tayvan Merkezindeki Süper Mikro, Çin'e Yapay Zeka Donanım Akışlarını Araştırıyor

Nvidia hisseleri, barış anlaşması umutları ve zayıf PMI verilerinin hissiyata hakim olması nedeniyle SpaceX'in halka arzı önümüzdeki ay yapılacak

Bu içerik XTB S.A. tarafından oluşturulmuştur. Bu hizmet, kayıtlı ofisi Varşova'da, Prosta 67, 00-838 Varşova, Polonya adresinde bulunan XTB S.A. tarafından sağlanmaktadır ve KRS numarası 0000217580, REGON numarası altında Varşova'nın Başkenti Bölge Mahkemesi, Ulusal Mahkeme Kaydının XII Ticari Bölümü tarafından yürütülen Ulusal Mahkeme Kaydı (Krajowy Rejestr Sądowy) girişimciler siciline kayıtlıdır. 015803782 ve Vergi Kimlik Numarası (NIP) 527-24-43-955 olup, tamamı ödenmiş sermayesi 5.869.181,75 PLN'dir. XTB S.A., Polonya Menkul Kıymetler ve Borsa Komisyonu tarafından 8 Kasım 2005 tarih ve DDM-M-4021-57-1/2005 sayılı verilen lisansa dayanarak aracılık faaliyetlerini yürütmektedir ve Polonya Denetim Otoritesi tarafından denetlenmektedir.