-

Rekor Yüksekler ve Arz Sıkışıklığı: Bakır sınırı aştı $14,000/t Rafinaj için hayati önem taşıyan kükürt arzını sekteye uğratan Hürmüz Boğazı ablukası ve Şili'deki önemli üretim düşüşleri nedeniyle bu işaret.

-

Yapısal Etkenler Olarak Yapay Zeka ve Savunma: Yapay zeka veri merkezlerinin katlanarak genişlemesi ve artan NATO savunma harcamaları (%5 GSYH hedefi), mevcut 10-20 yıllık madencilik döngülerinin karşılayamayacağı uzun vadeli bir bakır açığı yaratıyor.

-

Envanter Paradoksu ve Finansallaşma: ABD stokları stratejik rezervler (Project Vault) nedeniyle yüksek görünürken, yatırımcıların yapay zeka teknoloji sektörü için yüksek büyüme gösteren bir "vekil" olarak bakır ticareti yapmaları nedeniyle fiziki döviz likiditesi sıkı olmaya devam ediyor.

-

Rekor Yüksekler ve Arz Sıkışıklığı: Bakır sınırı aştı $14,000/t Rafinaj için hayati önem taşıyan kükürt arzını sekteye uğratan Hürmüz Boğazı ablukası ve Şili'deki önemli üretim düşüşleri nedeniyle bu işaret.

-

Yapısal Etkenler Olarak Yapay Zeka ve Savunma: Yapay zeka veri merkezlerinin katlanarak genişlemesi ve artan NATO savunma harcamaları (%5 GSYH hedefi), mevcut 10-20 yıllık madencilik döngülerinin karşılayamayacağı uzun vadeli bir bakır açığı yaratıyor.

-

Envanter Paradoksu ve Finansallaşma: ABD stokları stratejik rezervler (Project Vault) nedeniyle yüksek görünürken, yatırımcıların yapay zeka teknoloji sektörü için yüksek büyüme gösteren bir "vekil" olarak bakır ticareti yapmaları nedeniyle fiziki döviz likiditesi sıkı olmaya devam ediyor.

Mayıs 2026'da gözlemlendiği gibi, küresel bakır piyasasındaki mevcut durum, yeni ve güçlü bir yükseliş ivmesinin ortaya çıkmasına yol açan birçok önemli faktörün yakınlaşmasının bir başka örneğini oluşturuyor. Londra piyasasında bakır fiyatları ton başına 14.000$ seviyesini aştı. Bunlar henüz en yüksek gün içi fiyatlar olmasa da birkaç gündür tarihin en yüksek kapanışlarını kaydediyoruz. Jeopolitik faktörler ve teknolojik gelişmeye bağlı uzun vadeli eğilimler fiyatların bu kadar yüksek seviyede kalması için yeterli olacak mı? Mevcut artışlar temelde haklı mı yoksa kısa vadeli faktörlerden mi kaynaklanıyor? Bakır piyasasında bundan sonra ne beklenmeli?

Hürmüz Boğazı krizi ve bunun açık olmayan sonuçları

Hürmüz Boğazı'nın ablukası, petrol ve gaz gibi enerji emtialarının fiyatlarını açıkça etkiliyor ve bu da sonuçta nakliye maliyetlerini etkiliyor. Ancak Basra Körfezi ülkelerinin sadece enerji ürünleri üretiminden sorumlu olmadığı; Öncelikle ucuz enerjiye erişimleri nedeniyle, yüksek enerji girdisi gerektiren veya petrol rafinasyonundan elde edilen malların önemli üreticileridirler. Petrol ve gaz rafinasyonunun yan ürünlerinden biri, rafine bakırın üretim süreçlerinde gerekli olan sülfürik asit üretiminde önemli bir faktör olan kükürttür. Bu işlemler yığın liçi, solvent ekstraksiyonu ve elektro-kazanımı (SX-EW) içerir. Bu işlemler tüm dünyadaki rafine bakır üretiminin beşte birine denk gelmektedir.

Kükürt krizinin bakır piyasasına aktarım mekanizması

Basra Körfezi bölgesi, dünyadaki kükürt arzının yaklaşık %25'ini ve deniz yoluyla yapılan sülfürik asit ticaretinin yaklaşık yarısını oluşturmaktadır. Sonuç olarak, şimdiye kadar kükürt veya sülfürik asit ithalatçısı olan ülkeler, özellikle Çin'de ortaya çıkan ihracat yasağının ışığında, şu anda bunların bulunabilirliği konusunda önemli bir sorunla karşı karşıyadır.

-

Kükürt fiyatlarındaki artış: Dünya piyasalarındaki kükürt fiyatları, metrik ton başına 1.200 doları aşarak rekor seviyelere ulaştı ve bu, devlerin mali raporlarıyla da doğrulanıyor. Mozaik Şirketi.

-

Lojistik felç: Sülfürik asidin aşındırıcı doğasından dolayı, Hürmüz Boğazı'ndaki kapalı deniz yollarına alternatif olarak kara yoluyla taşınması pratik değildir ve büyük ölçekte ekonomik açıdan gerekçesizdir. Bu nedenle alternatif rotaların kullanılması neredeyse imkansızdır.

-

Çin'in ihracat kısıtlamaları: Durum, Pekin'in 1 Mayıs 2026'dan itibaren yerli fosfatlı gübre üretimini ve gıda güvenliğini güvence altına almak amacıyla sülfürik asit ihracatına katı kısıtlamalar getirmesiyle daha da kötüleşti.

-

Madencilik maliyetlerine etkisi: Analizler, petrol fiyatlarındaki her %10'luk artışın, bakır madenciliğinin doğrudan maliyetlerini yaklaşık %3,5 artırdığını gösteriyor. Petrol fiyatlarının varil başına 100 doların üzerinde seyretmesiyle, yeni bir birim bakır üretmenin marjinal maliyeti yaklaşık %16 arttı. Bu, maden yataklarının bulunmasından endüstriyel madenciliğin başlatılmasına kadar geçen sürecin 10 ila 20 yıl sürebildiği gelecekteki maden yatırımlarının planlanması bağlamında çok önemli bir bilgidir ve bu tür girişimlerin karlılığı konusunda büyük belirsizlikler ortaya çıkarmaktadır.

Reaktif eksikliğinin bölgesel sonuçları

Sülfürik asit krizi önemli madencilik bölgelerini asimetrik olarak vurarak metal tedariğinde ölçülebilir kayıplara yol açtı.

-

Şili: Dünyanın en büyük sülfürik asit ithalatçısı olan Şili, bu hammaddenin fiyatının yalnızca yedi haftada iki katına çıkmasını (ton başına 380 dolara) yaşadı. Bu durum, 2026 yılının ilk çeyreğinde ülkedeki bakır üretiminde %6 oranında düşüşe neden oldu. Metal üretimi 1,21 milyon ton olarak gerçekleşti. Önemli bir üretici ülke olan Şili'deki uzun vadeli planlar, yıllık madenciliği 2034 yılına kadar 5,54 milyon tona çıkarma arzusunu gösteriyor.

-

Kongo Demokratik Cumhuriyeti (DRC) ve Zambiya: Üretimin %50-60'ının sülfürik asite dayandığı Afrika'da kükürt fiyatları ton başına 1.000-1.400 dolar gibi astronomik seviyelere ulaştı.

-

Küresel tedarik tahminleri: Uluslararası Bakır Çalışma Grubu (ICSG), 2026 için madencilik büyüme tahminini %2,3'ten %1,6'ya düşürerek Şili, Endonezya ve Kongo Demokratik Cumhuriyeti'ndeki aksamalara işaret etti.

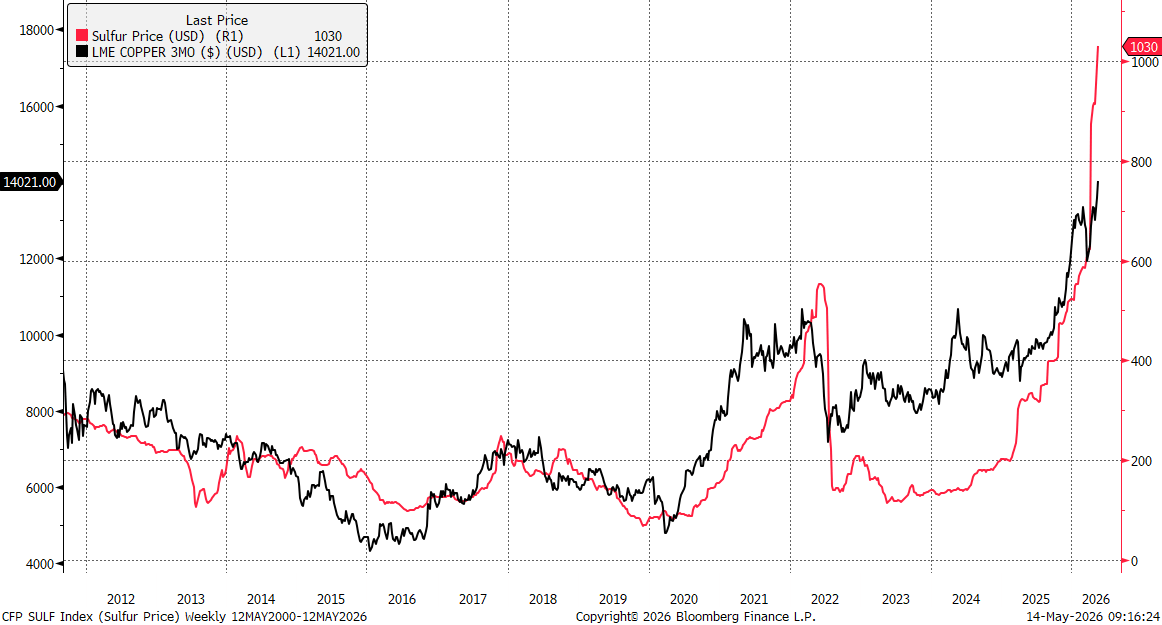

Bakırın fiyatı ton başına 14.000 dolara ulaşırken, Çin'deki kükürt fiyatları bu yıl ton başına 500 dolardan ton başına 1.000 doların üzerine çıktı. 2022'deki fiyat artışının bakır fiyatlarının o zamanki zirve noktası olan ton başına 10.000 doların üzerine çıkmasını da teşvik ettiğini belirtmekte fayda var. Kaynak: Bloomberg Finance LP, XTB

Bakırın fiyatı ton başına 14.000 dolara ulaşırken, Çin'deki kükürt fiyatları bu yıl ton başına 500 dolardan ton başına 1.000 doların üzerine çıktı. 2022'deki fiyat artışının bakır fiyatlarının o zamanki zirve noktası olan ton başına 10.000 doların üzerine çıkmasını da teşvik ettiğini belirtmekte fayda var. Kaynak: Bloomberg Finance LP, XTB

Yapısal talep için yeni bir temel olarak yapay zeka

Arz sorunları, fiyatların geçmişe göre yüksek seviyelerde tutulmasının temelini oluştururken, yapay zeka altyapısının geliştirilmesi, geleceğe yönelik bakır fiyatlarına ilişkin beklentilerin temel itici gücü haline geldi. Bakır hala esas olarak altyapı inşaatında kullanılmasına ve talebin %50'ye varan oranda Çin'de oluşmasına rağmen metal, karakterini döngüsel bir metalden tüm teknoloji sektörü için stratejik bir metale dönüştürmeye başlıyor.

Yapay zeka veri merkezlerinde bakır kullanımının yoğunluğu

Modern hiper ölçekli veri merkezlerinin analizi, geleneksel BT tesislerine kıyasla bakır talebinde keskin bir artış olduğunu gösteriyor.

-

Birim tüketimi: Bir yapay zeka veri merkezindeki her megawatt (MW) kurulu kapasiteye karşılık 27 ila 33 ton arasında bakır bulunduğu tahmin edilmektedir. 100 MW kapasiteli en büyük merkezlerde talep tek tesis başına birkaç bin tona ulaşabilir.

-

Kritik uygulamalar: Bakır, yüksek yoğunluklu GPU'lar için gerekli olan transformatörlerde, şalt donanımlarında, acil durum güç sistemlerinde ve giderek daha gelişmiş sıvı soğutma sistemlerinde yeri doldurulamaz.

-

Destekleyici altyapı: Bakır, sunucu odalarındaki doğrudan tüketimin ötesinde, bu tesislere güç sağlayan elektrik şebekelerinin modernizasyonu için de hayati önem taşıyor. Çinli operatör State Grid, 2030 yılına kadar 4 trilyon yuan civarında yatırım yapacağını duyurdu; bu, önceki planlara kıyasla %40'lık bir artışı temsil ediyor.

Bakır aynı zamanda modern fotovoltaik panellerin yapımında büyük ölçüde gümüşün yerini alabilecek bir metal olarak da kabul edilmektedir. Bir panel inşa ederken önemli ölçüde daha fazla bakıra ihtiyaç duyulmasına rağmen, ons başına 88 dolara veya ton başına yaklaşık 2,8 milyon dolara ulaşan mevcut gümüş fiyatlarında, ton başına 14.000 dolar seviyesindeki bakırın fiyatı son derece düşük.

2026'da yeni teknolojilerden gelen talebin ölçeği

Tahminler, veri merkezlerinden gelen bakır talebinin 2026 yılında yılda 475.000 ton seviyesine ulaşacağını gösteriyor (JP Morgan). Microsoft, Google veya Amazon gibi şirketler tarafından yürütülen yapay zeka altyapısına yapılan yatırımlar rekabet avantajının anahtarı olduğundan, bu durum düşük fiyat esnekliğine sahip bir taleptir ve bu da onları daha yüksek hammadde fiyatlarını kabul etmeye istekli hale getirir.

Yeni veri merkezleri bir düzine kadar ay içinde devreye alınabilse de, bakır madenlerindeki yatırım döngüsü (keşiften üretime kadar) ortalama 10 ila 20 yıl sürüyor. Teknolojik talepteki ani bir artışa arzın bu uyumsuz tepki süresi, kalıcı yapısal açık teorisinin savunucularının ana argümanını oluşturmaktadır.

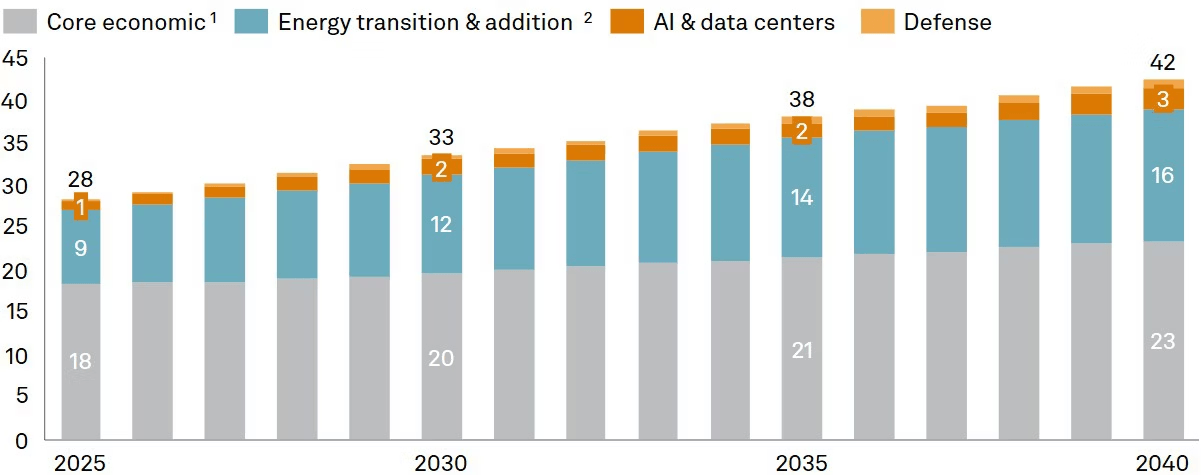

S&P, bakır talebinin 2025'teki yaklaşık 28 milyon tondan 2040'ta 42 milyon tona çıkacağını belirtiyor. Bakırın büyük bir kısmının teknolojik altyapıya kilitleneceği ve potansiyel toparlanma arzını artırmayacağı dikkate alındığında, uzun vadeli eğilimler bakır piyasasında yapısal bir açığa işaret ediyor.

Yapay zeka, bakır talebinin tüm yapısında pastanın büyük bir parçası gibi görünmese de (enerji dönüşümüyle ilgili faktör çok daha büyük bir etkiye sahiptir), arz geliştirmedeki sorunlar göz önüne alındığında, mevcut 28 milyon ton seviyesinde 2 milyon tonluk ek talep bile önemli bir fark yaratıyor. Kaynak: S&P Global

Yapay zeka, bakır talebinin tüm yapısında pastanın büyük bir parçası gibi görünmese de (enerji dönüşümüyle ilgili faktör çok daha büyük bir etkiye sahiptir), arz geliştirmedeki sorunlar göz önüne alındığında, mevcut 28 milyon ton seviyesinde 2 milyon tonluk ek talep bile önemli bir fark yaratıyor. Kaynak: S&P Global

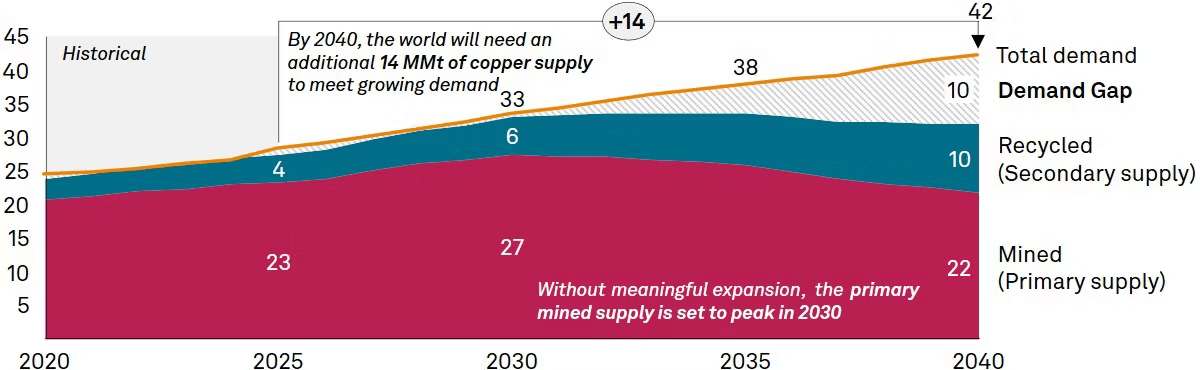

Aynı zamanda arz tahminleri de pek cesaret verici görünmüyor. Birkaç yıl öncesine göre önemli ölçüde daha yüksek fiyatlara rağmen, geri dönüşümden elde edilen bakıra erişimde bir açık ve güçlü bir büyüme olmadığını zaten gözlemliyoruz. Yine de, tahmin edilen arz "deliğinin" 2030'dan sonra ortaya çıkmasının beklendiğini belirtmekte fayda var. Büyük bir yeni proje akışı olmasa da, o yıla gelindiğinde büyük olasılıkla yeni madencilik kapasiteleri açılacak. Kaynak: S&P Global

Aynı zamanda arz tahminleri de pek cesaret verici görünmüyor. Birkaç yıl öncesine göre önemli ölçüde daha yüksek fiyatlara rağmen, geri dönüşümden elde edilen bakıra erişimde bir açık ve güçlü bir büyüme olmadığını zaten gözlemliyoruz. Yine de, tahmin edilen arz "deliğinin" 2030'dan sonra ortaya çıkmasının beklendiğini belirtmekte fayda var. Büyük bir yeni proje akışı olmasa da, o yıla gelindiğinde büyük olasılıkla yeni madencilik kapasiteleri açılacak. Kaynak: S&P Global

Piyasa temellerinin analizi: Yapay zeka heyecanı mı yoksa gerçek değişim mi?

Rekor fiyatlara rağmen bakır piyasasının Mayıs 2026'daki temel tablosu belirsiz ve stokların ve kurumsal yatırımcıların davranışlarının derinlemesine analizini gerektiren bir takım çelişkiler içeriyor.

Envanter paradoksu ve "Proje Kasası"

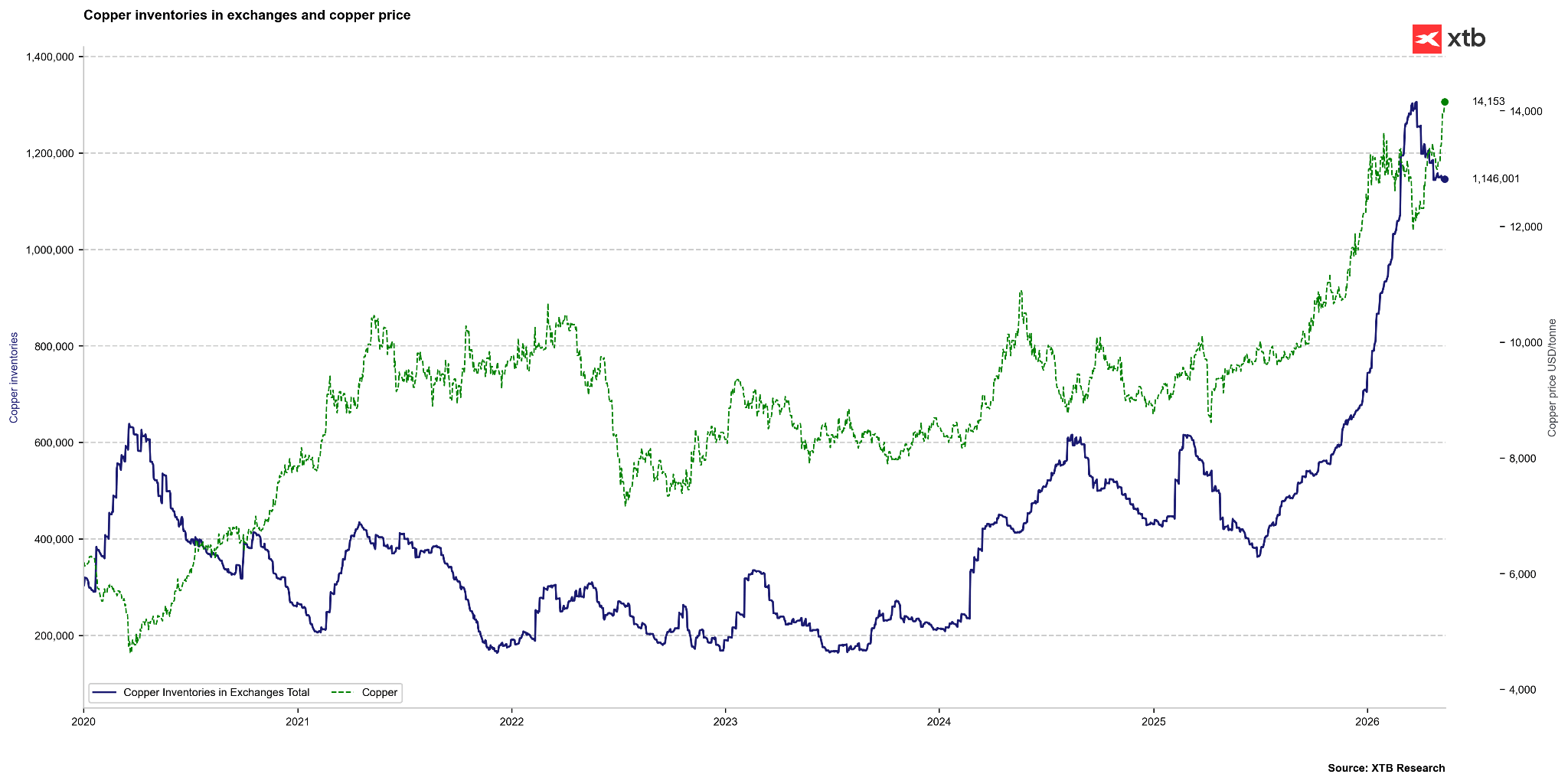

Küresel borsalarda (LME, Comex, SHFE) gözlemlenen bakır stokları, 2003'ten bu yana en yüksek rakam olan 1 milyon ton seviyesini aştı. Normal şartlarda, bu kadar yüksek stoklar arz fazlası ve fiyat düşüşleri için baskı anlamına gelir. Ancak mevcut durum stratejik ve politik faktörler nedeniyle çarpıtılmaktadır.

-

ABD'deki birikim: Dünya çapında gözlemlenen stokların %50'sinden fazlası şu anda Amerika Birleşik Devletleri'ndeki Comex borsasının depolarında bulunmaktadır. Bu, Trump yönetiminin rafine bakıra gümrük vergisi getirmesi korkusundan kaynaklanan kitlesel ithalatın (2025'te 1,7 milyon ton) sonucudur. Bu noktada rafine bakıra değil, yarı mamul bakır ürünlerine yüzde 50 oranında tarife uygulanıyor. Ancak Trump'ın 2027 gibi erken bir tarihte daha geniş yelpazede yeni tarifelerin yürürlüğe girmesini önerdiğini vurgulamakta fayda var. Bununla birlikte COMEX ile LME arasındaki fiyat farkı bir yıl öncesine göre önemli ölçüde düştü.

-

"Vault" Stratejik Rezervi: ABD hükümeti, kritik madenlerin stratejik rezervlerini oluşturmayı amaçlayan 12 milyar dolarlık Project Vault programını başlattı. Bu, raporlanan stokların önemli bir kısmının ticari piyasada fiili olarak mevcut olmadığı anlamına geliyor ve bu da sahte bir bolluk hissi yaratıyor.

-

Fiziksel kullanılabilirlik: Her ne kadar toplam stoklar 15 günlük küresel tüketime karşılık gelse de (7 günlük tarihsel ortalamayla karşılaştırıldığında), gerçekçi olarak LME ve SHFE borsalarında mevcut olan bakır yalnızca 7,5 gün için yeterli; bu da normlarla tutarlı bir seviye ve fiziksel piyasada devam eden gerilimi haklı çıkarıyor.

Bakır piyasasındaki küresel stoklar oldukça yüksek olmaya devam ediyor. Kaynak: Bloomberg Finance LP, XTB

Bakır piyasasındaki küresel stoklar oldukça yüksek olmaya devam ediyor. Kaynak: Bloomberg Finance LP, XTB

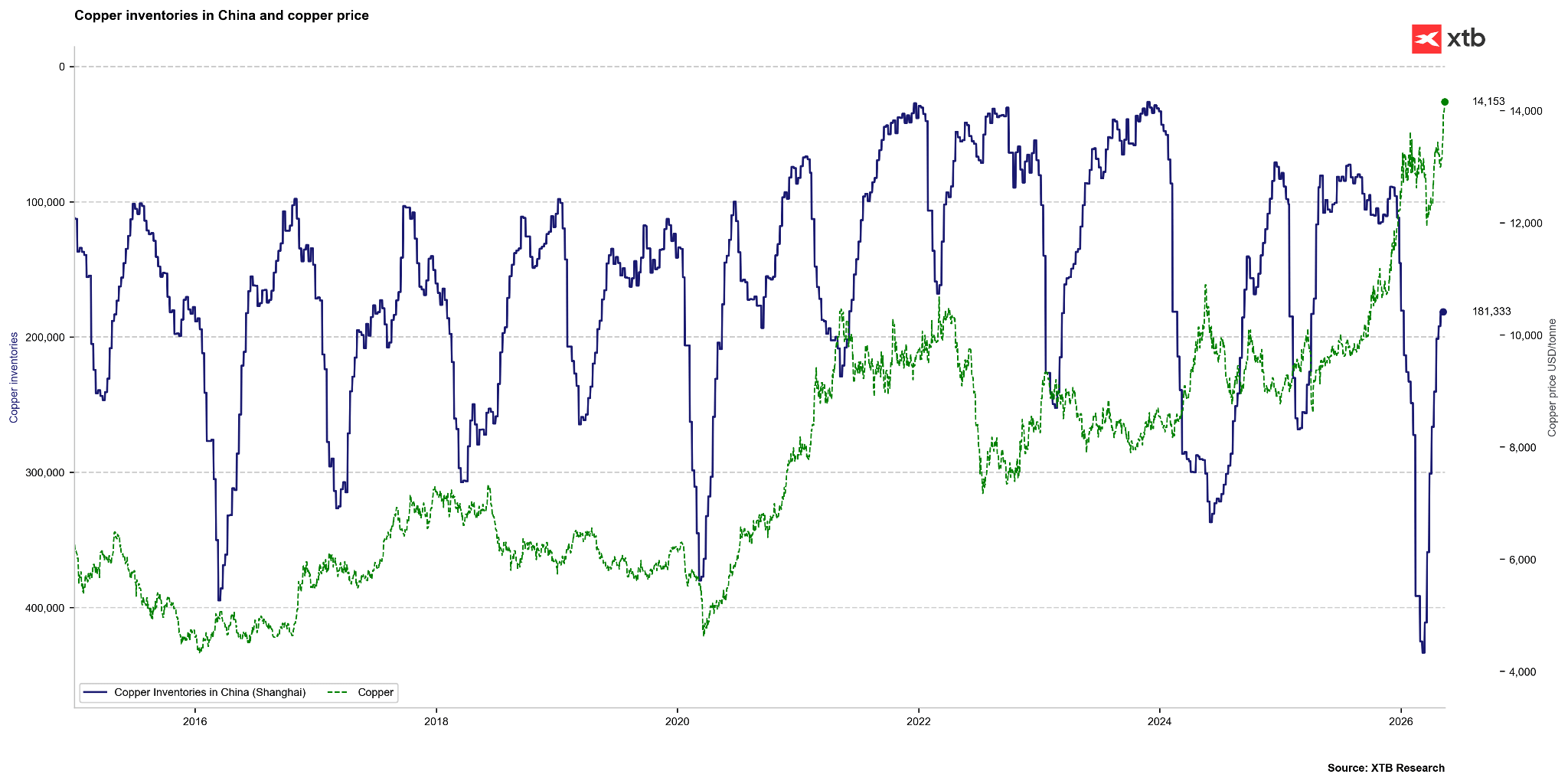

Öte yandan, Çin'in Şangay borsasındaki stokları bu yıl 400.000 tondan yaklaşık 180.000 tona önemli ölçüde düştü. Bu grafikte stokların ekseni ters çevrilmiştir. Çin'de stoklardaki düşüş aşırı olsa da seviyeleri 2021, 2022 veya 2024'teki kadar düşük değil. Kaynak: Bloomberg Finance LP

Öte yandan, Çin'in Şangay borsasındaki stokları bu yıl 400.000 tondan yaklaşık 180.000 tona önemli ölçüde düştü. Bu grafikte stokların ekseni ters çevrilmiştir. Çin'de stoklardaki düşüş aşırı olsa da seviyeleri 2021, 2022 veya 2024'teki kadar düşük değil. Kaynak: Bloomberg Finance LP

Piyasa değerlemesi ve gerçeğe uygun değer modelleri

Ekonometrik modellerin analizi, piyasa fiyatlarının endüstriyel temellerden önemli ölçüde saptığını göstermektedir.

-

Yapay zeka duyarlılığının etkisi: Tarafından sunulan regresyon modelleri Bloomberg bakırın şu anda teknoloji sektörü ve yapay zeka ile ilgili risk iştahı için mevcut fiziksel talebe göre daha fazla bir "temsilci" olarak değerlendiğini öne sürüyor. Bu modellere göre, yapay zeka trendi dinamiklerini sürdürürse bakırın değerinin yaklaşık %16 oranında düşük olduğu algılanabilir, bu da 16.000 dolar gibi bir seviyeyi işaret ediyor.

-

Goldman Sachs gibi kurumlar metalin gerçeğe uygun değerinin ton başına yaklaşık 11.500 $ olduğunu tahmin ederek, temel değerlerin "aşırıya kaçtığı"na işaret ediyor. Bu uzmanlar, ABD'deki tarife durumunun netleşeceği ve yüksek fiyatların inşaat gibi daha hassas sektörlerde talep tahribatına yol açacağı 2026 yılı sonunda fiyat düzeltmesi öngörüyor.

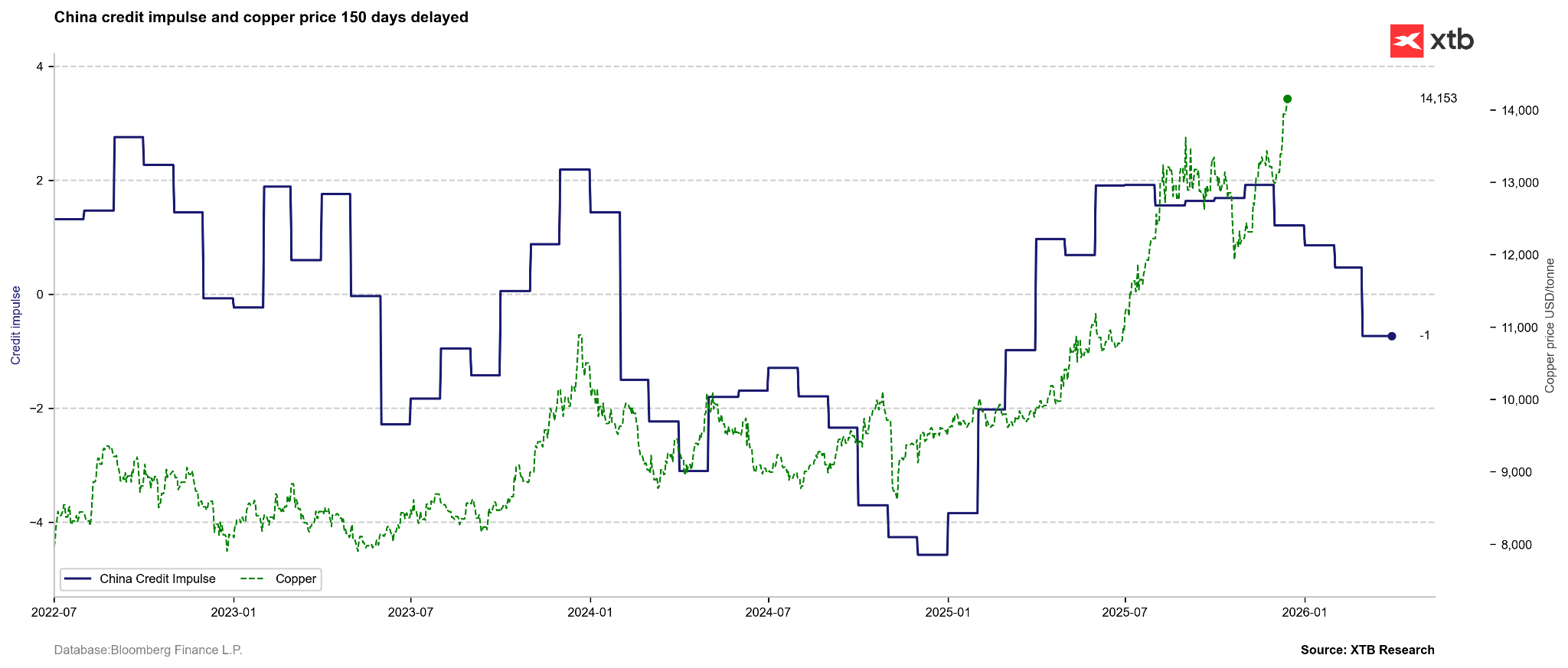

Her ne kadar enerji ve yapay zeka şu anda bakır için umut verici uzun vadeli talep oluştursa da, bakır talebinin temeli hâlâ başta Çin olmak üzere altyapıdır. Dolayısıyla bakır için öncü gösterge kredi ivmesi olabilir. Bu, bakır fiyatlarının temel temellerden ayrıldığını gösteriyor ancak aynı zamanda kredi ivme göstergesinde Temmuz 2024'ten 2025'in başına kadar benzer bir gerileme gözlemlediğimizi de belirtmekte fayda var. Fiyatlar o dönemde iyileşme modundaydı, ancak bir noktada piyasada önemli bir düzeltme ortaya çıktı. Kaynak: Bloomberg Finance LP

Her ne kadar enerji ve yapay zeka şu anda bakır için umut verici uzun vadeli talep oluştursa da, bakır talebinin temeli hâlâ başta Çin olmak üzere altyapıdır. Dolayısıyla bakır için öncü gösterge kredi ivmesi olabilir. Bu, bakır fiyatlarının temel temellerden ayrıldığını gösteriyor ancak aynı zamanda kredi ivme göstergesinde Temmuz 2024'ten 2025'in başına kadar benzer bir gerileme gözlemlediğimizi de belirtmekte fayda var. Fiyatlar o dönemde iyileşme modundaydı, ancak bir noktada piyasada önemli bir düzeltme ortaya çıktı. Kaynak: Bloomberg Finance LP

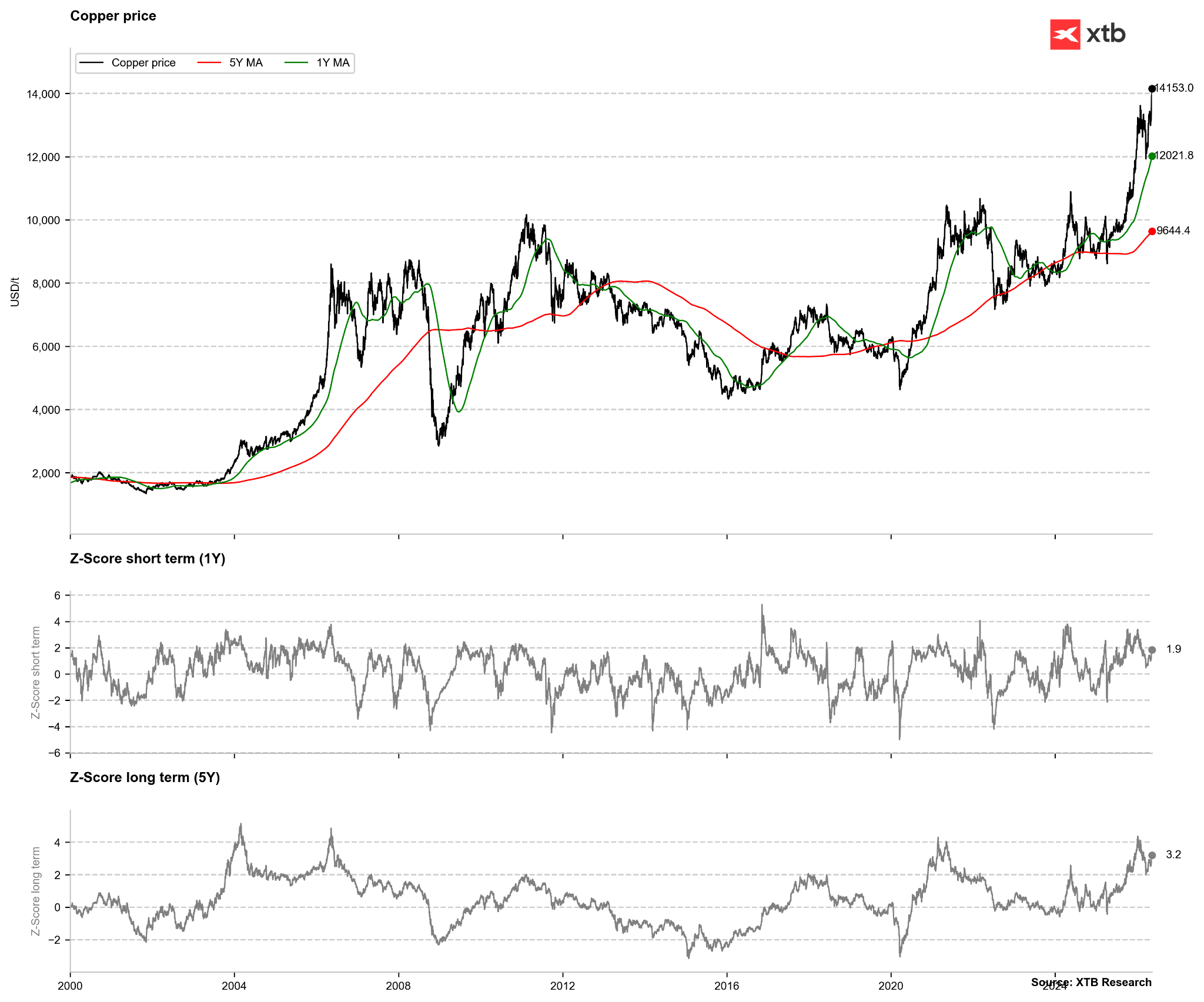

Bakıra tamamen teknik açıdan bakıldığında aşırı değerlemeden söz edilemez. Fiyat 1 yıllık ortalamadan 2 kat saptı ama 2020'den sonra sinyal üretebilmek için bu ortalamadan 3,5-4 kat sapma gerekiyordu. 5 yıllık ortalamadan sapma açısından da durum benzer görünüyor. Burada 4 kat sapma güçlü bir sinyaldir. Son zamanlarda bu tür seviyeleri gözlemledik, ancak Ocak düzeltmesinden sonra 2 kat standart sapmaya inmek mümkün oldu. Kaynak: Bloomberg Finance LP

Bakıra tamamen teknik açıdan bakıldığında aşırı değerlemeden söz edilemez. Fiyat 1 yıllık ortalamadan 2 kat saptı ama 2020'den sonra sinyal üretebilmek için bu ortalamadan 3,5-4 kat sapma gerekiyordu. 5 yıllık ortalamadan sapma açısından da durum benzer görünüyor. Burada 4 kat sapma güçlü bir sinyaldir. Son zamanlarda bu tür seviyeleri gözlemledik, ancak Ocak düzeltmesinden sonra 2 kat standart sapmaya inmek mümkün oldu. Kaynak: Bloomberg Finance LP

Temel bakır piyasası parametrelerinin özeti

Aşağıdaki özet, mevcut döngüde gözlemlenen en önemli verileri ve eğilimleri sentezlemektedir:

-

Bakır tarihi rekorlarla yarışıyor: LME borsasında ton 14.000 doları aştı, bu da tüm zamanların en yüksek seviyesini kırmaya çok az kaldığımız anlamına geliyor. ABD'de primlerin 500 dolar sınırını aşmasıyla durum daha da gergin.

-

Madencilik yine baskı altında. Dünya lideri Şili, ilk çeyrekte üretimde %6'lık bir düşüş kaydetti ve Endonezya'daki dev Grasberg madeninin tamamen yeniden başlatılması için 2028'e kadar bekleyeceğiz. Bu, küresel arzın yaklaşık %3'ünü bloke ediyor.

-

Lojistik ve kimya engeller çıkarıyor. Çin yalnızca saf metal üretimini sınırlamakla kalmıyor, aynı zamanda sülfürik asit ihracatını da yasaklıyor. Bu olmadan, dünyanın diğer yerlerindeki izabe tesislerinin teknolojik süreçlerle ilgili büyük sorunları var.

-

Yapay Zeka ve silahlar metale olan açlığı artırıyor. Yapay zeka veri merkezleri yılda ilave 110.000 ton bakıra ihtiyaç duyuyor ve zirve noktasında bu talep 2 milyon tonu bile aşabilirken, GSYİH'lerinin %5'ini orduya pompalayan NATO ülkeleri, modern askeri elektroniklerin üretimi için büyük miktarda hammadde tüketiyor.

-

Sermaye emtialara kaçıyor. Yatırımcılar neler olduğunu görüyor ve endüstriyel metallere yatırım yapan ETF fonlarının değerinin bir yılda 37 milyar dolardan 87 milyar doların üzerine fırlamasına neden oluyor.

-

Zorla tasarruf arayışı başlıyor. Bakır alüminyumdan 4,5 kat daha pahalı hale geldi. Bu kadar büyük bir fark nedeniyle, otomobil ve soğutma sistemi üreticileri umutsuzca bakırı daha ucuz bir şeyle değiştirmeye çalışıyor, ancak teknolojik olarak bu önemli bir zorluk. Bakır aynı zamanda gümüş veya altın gibi daha pahalı metallere de bir alternatiftir.

Özet ve Sonuçlar

Bakır, enerji ve yapay zeka alanlarındaki küresel gelişme açısından kesinlikle önemli bir metaldir. Aynı zamanda geleneksel altyapının inşası açısından da temel oluşturmaktadır. Tedarik sorunları giderek daha sık yaşanıyor ve maliyetler, politika ve hatta hava durumu gibi faktörlerle bağlantılı. Bununla birlikte, mevcut fiyat artışlarının kısa vadeli faktörlere bağlı olabileceğini ve ek olarak, tarifelerde daha fazla artış yaşanmaması durumunda ABD'den önemli miktarda arzın serbest bırakılması riskinin bulunduğunu vurgulamakta fayda var. Bu nedenle bakırın kısa vadede bu kadar yüksek seviyelere çıkmasının doğru olmadığı ortaya çıkabilir, ancak aynı zamanda uzun vadeli bir perspektiften bakıldığında hala çok ucuz görünüyor. Diğer önemli emtia piyasalarına baktığımızda, çoğu zaman birkaç yıllık bir perspektifte %100, hatta %200 seviyesinde getirilere ulaşmanın mümkün olduğunu görebiliriz. Bu nedenle bakır, uzun vadeli bir perspektiften bakıldığında hâlâ ilginç bir metal gibi görünüyor.

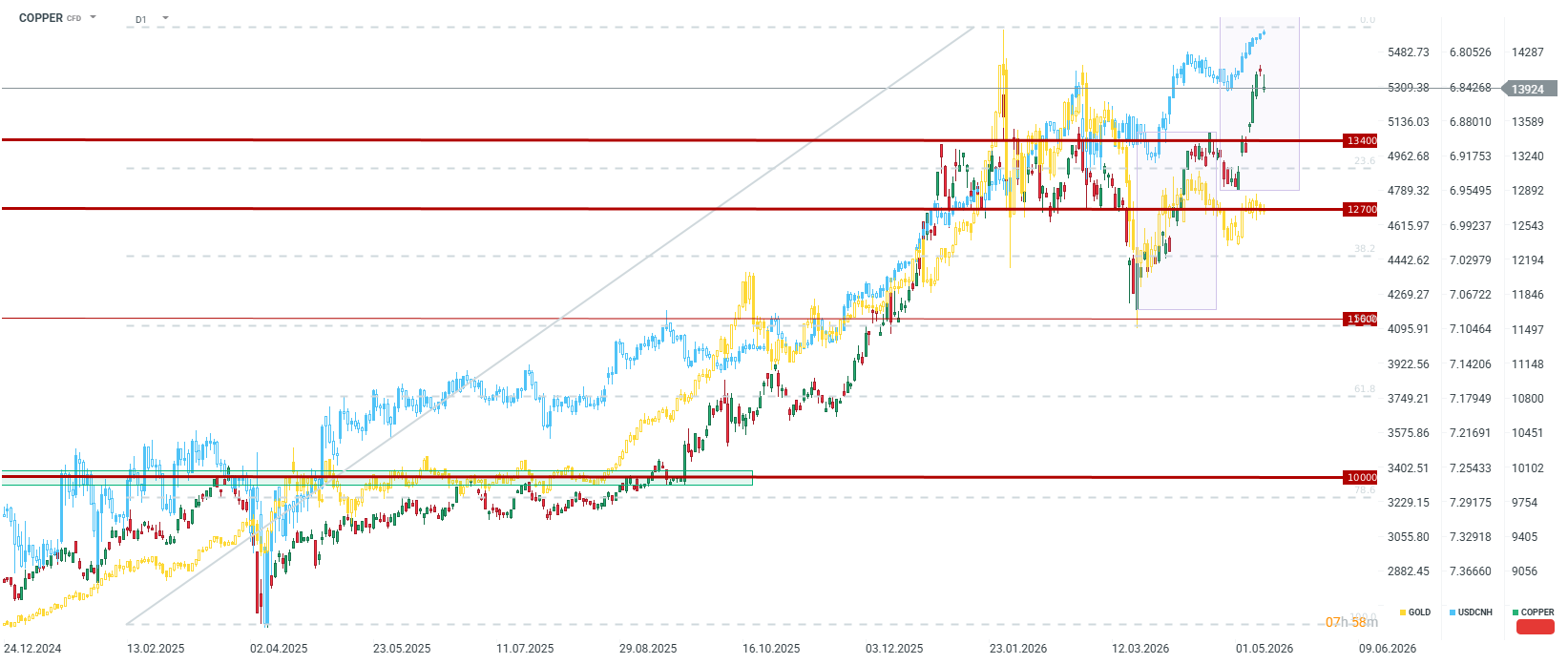

Tamamen teknik olarak bakıldığında, mevcut dalgayı Mart ayında başlayan dalgayla karşılaştırmak bizi ton başına 14.660 dolar aralığına bile götürebilir ki bu da Londra fiyatında yeni tarihi zirvelerin oluşmasına yol açabilir. Bakırın Çin yuanı ile çok güçlü bir korelasyona sahip olduğu da görülebilir. İkincisi güçlenmeye devam ederse, orta ve uzun vadeli trendde hareketin devam etme olasılığı yüksek. Bununla birlikte, örneğin jeopolitik bir risk durumunda doların aniden güçlenmesi, fiyatları ton başına 12.700-13.400 dolar civarına düşürebilir. Ancak aynı zamanda arz sorunları ve AI ile ilgili umutlar, en azından kısa vadeli bağlamda bu aralığın fiyatın tabanını oluşturmasına yol açmalıdır.

ABD Hükümeti Kuantum Devrimini Destekliyor

ABD AÇIK: Teknoloji sektörü ve İran'dan gelen haberler piyasayı yönlendiriyor

🎉Sabah Paketi – Nvidia ve Trump Piyasa Duyarlılığını Artırıyor (21.05.2026)

Samsung'a Grev: Yarı iletkenler için arz baskısı mı?

Bu içerik XTB S.A. tarafından oluşturulmuştur. Bu hizmet, kayıtlı ofisi Varşova'da, Prosta 67, 00-838 Varşova, Polonya adresinde bulunan XTB S.A. tarafından sağlanmaktadır ve KRS numarası 0000217580, REGON numarası altında Varşova'nın Başkenti Bölge Mahkemesi, Ulusal Mahkeme Kaydının XII Ticari Bölümü tarafından yürütülen Ulusal Mahkeme Kaydı (Krajowy Rejestr Sądowy) girişimciler siciline kayıtlıdır. 015803782 ve Vergi Kimlik Numarası (NIP) 527-24-43-955 olup, tamamı ödenmiş sermayesi 5.869.181,75 PLN'dir. XTB S.A., Polonya Menkul Kıymetler ve Borsa Komisyonu tarafından 8 Kasım 2005 tarih ve DDM-M-4021-57-1/2005 sayılı verilen lisansa dayanarak aracılık faaliyetlerini yürütmektedir ve Polonya Denetim Otoritesi tarafından denetlenmektedir.